配合今(110)年4月28日修正公布所得稅法(下稱房地合一稅2.0),財政部於今(30)日修正發布「各類所得扣繳率標準」(以下簡稱本標準) ,以利新制實施,並自今年7月1日生效。

配合房地合一稅2.0延長個人短期交易房屋、土地適用高稅率之持有期間,營利事業比照個人依持有期間按差別稅率課稅,並將出售預售屋及其坐落基地、交易符合一定條件之股份或出資額,視為房地交易,本標準涉及房地合一所得稅制度之相關規定有配合修正之必要,爰修正發布本標準第8條、第11條、第14條,修正重點如下:

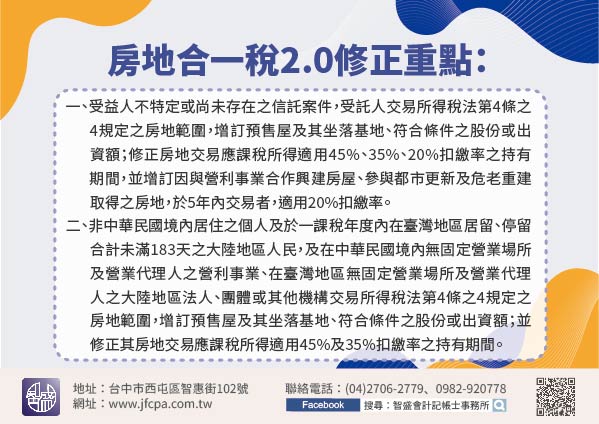

一、受益人不特定或尚未存在之信託案件,受託人交易所得稅法第4條之4規定之房地範圍,增訂預售屋及其坐落基地、符合一定條件之股份或出資額;修正房地交易應課稅所得適用45%、35%、20%扣繳率之持有期間,並增訂因與營利事業合作興建房屋、參與都市更新及危老重建取得之房地,於5年內交易者,適用20%扣繳率。

二、非中華民國境內居住之個人及於一課稅年度內在臺灣地區居留、停留合計未滿183天之大陸地區人民(以下合稱非居住者個人),及在中華民國境內無固定營業場所及營業代理人之營利事業、在臺灣地區無固定營業場所及營業代理人之大陸地區法人、團體或其他機構(以下合稱非居住者企業)交易所得稅法第4條之4規定之房地範圍,增訂預售屋及其坐落基地、符合一定條件之股份或出資額(非居住者企業交易範圍另增訂房屋使用權);並修正其房地交易應課稅所得適用45%及35%扣繳率之持有期間。

非居住者個人及非居住者企業如有交易房地合一稅2.0課稅範圍之房地,非居住者個人應於交易日之次日起算30日內,非居住者企業應於所得稅法第71條規定結算申報期限內,自行或委託中華民國境內居住之個人或有固定營業場所之營利事業為代理人,依本標準規定之扣繳率,向稽徵機關申報納稅。