公司或有限合夥事業購置全新智慧機械或導入第五代行動通訊系統之相關全新硬體、軟體、技術或技術服務,符合產業創新條例第10條之1相關規定,經提出具一定效益之投資計畫,並經各中央目的事業主管機關專案核准者,其支出總金額在同一課稅年度內合計達新臺幣(以下同)100萬元以上、10億元以下,可按規定比率申請抵減營利事業所得稅應納稅額。

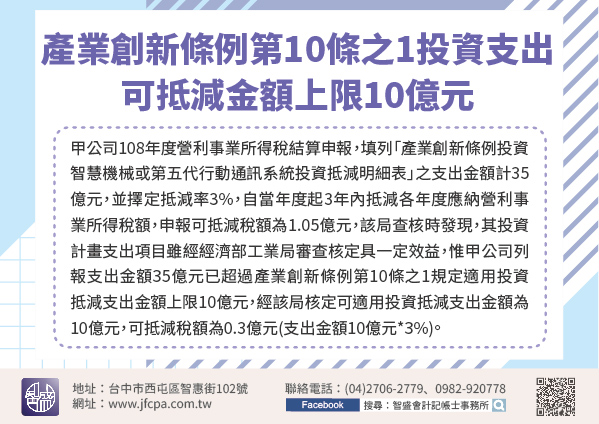

【舉例說明】甲公司108年度營利事業所得稅結算申報,填列「產業創新條例投資智慧機械或第五代行動通訊系統投資抵減明細表」之支出金額計35億元,並擇定抵減率3%,自當年度起3年內抵減各年度應納營利事業所得稅額,申報可抵減稅額為1.05億元,該局查核時發現,其投資計畫支出項目雖經經濟部工業局審查核定具一定效益,惟甲公司列報支出金額35億元已超過產業創新條例第10條之1規定適用投資抵減支出金額上限10億元,經該局核定可適用投資抵減支出金額為10億元,可抵減稅額為0.3億元(支出金額10億元*3%)。

營利事業依產業創新條例第10條之1申請智慧機械或第五代行動通訊系統投資抵減時,除應注意事前向經濟部申請程序及條件外,尚應注意適用投資抵減支出金額有限額之規定,並於辦理當年度營利事業所得稅結算申報時,依規定格式填報及檢附相關證明文件,以供稽徵機關審查核定投資可抵減稅額。