小規模營業人於實體商店銷售貨物或勞務,委託行動支付業者向營業人所在地國稅局總局申請接受消費者使用行動支付付款經核准者,嗣後每月銷售額超過新台幣(下同)20萬元時,仍可按1%稅率課徵營業稅,免使用統一發票。

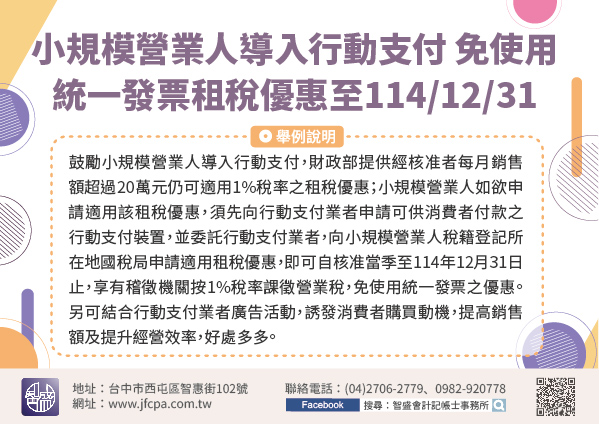

行動時代已正式來臨,現在消費者可透過手機來處理生活中的大小事,如小規模營業人能掌握此行動商機,不僅可免去找零增加交易方便性,亦可增加安全,避免收到偽鈔、減少現金保管等風險,疫情期間尚有減少近距離接觸之優點。又為鼓勵小規模營業人導入行動支付,財政部提供經核准者每月銷售額超過20萬元仍可適用1%稅率之租稅優惠;小規模營業人如欲申請適用該租稅優惠,須先向行動支付業者申請可供消費者付款之行動支付裝置,並委託行動支付業者,向小規模營業人稅籍登記所在地國稅局申請適用租稅優惠,即可自核准當季至114年12月31日止,享有稽徵機關按1%稅率課徵營業稅,免使用統一發票之優惠。另可結合行動支付業者廣告活動,誘發消費者購買動機,提高銷售額及提升經營效率,好處多多。

關於本項租稅優惠措施相關規定及申請書表,可至財政部稅務入口網(https://www.etax.nat.gov.tw)及各地區國稅局網站「小規模營業人導入行動支付專區」下載使用。若有相關疑問,可於該專區查詢各地區國稅局諮詢人員聯絡電話洽詢。