民眾詢問109年度海外投資雖有配息,但買賣結果發生鉅額交易損失,認為海外投資理財結算為淨損失,是否可免申報海外所得?

「海外利息所得」與「海外財產交易損失」是不同類別的所得,兩者並無盈虧互抵之適用,報稅時應將所得額分開計算申報。

境外金融商品之配息為海外股利所得或利息所得,處分之利得則屬海外財產交易所得,海外財產交易應以交易時之成交價額,減除原始取得之成本及因取得、改良及移轉該項資產而支付之一切費用後之「餘額」為所得額;若有損失,得自「同年度」之「海外財產交易所得」扣除,扣除數額以不超過該財產交易所得為限,且損失及所得均以實際成交價格及原始取得成本計算損益,並經稽徵機關核實認定者為限。

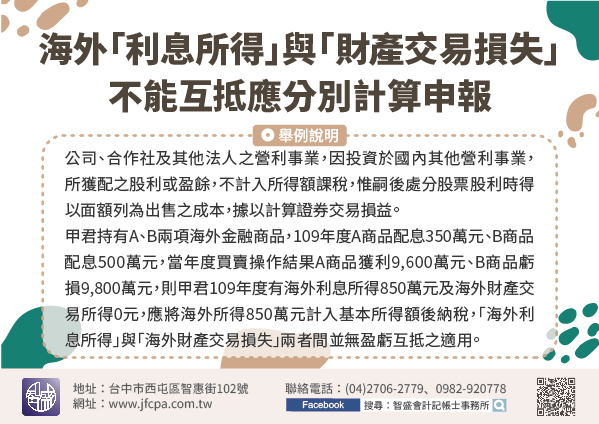

【舉例說明】甲君持有A、B兩項海外金融商品,109年度A商品配息350萬元、B商品配息500萬元,當年度買賣操作結果A商品獲利9,600萬元、B商品虧損9,800萬元,則甲君109年度有海外利息所得850萬元及海外財產交易所得0元,應將海外所得850萬元計入基本所得額後依規定申報納稅,「海外利息所得」與「海外財產交易損失」兩者間並無盈虧互抵之適用。

民眾如持有境外投資理財工具,包括基金、債券、外國股票及境外結構型商品等,應注意是否有海外股利所得、海外利息所得或海外財產交易所得。金融機構會主動寄發海外所得通知單或對帳單給投資人,供投資人作為申報海外所得之參考,請民眾留意是否收到相關通知單,或主動向往來金融機構詢問。如有相關所得,務必在5月31日前向國稅局申報,以維護自身權益。