為防止製酒廠商辦理產品登記時,低報酒品之酒精度,藉以適用較低之菸酒稅負,財政部南區國稅局將不定期至傳統市場、大賣場及零售商等販售場所價購酒品,檢驗酒精成分,以遏止逃漏、維護租稅公平。

依據菸酒稅法第8條規定,酒品從量課徵菸酒稅時,有按每公升課徵者,例如屬於釀造酒類之啤酒、料理酒及酒精成分以容量計算超過20%之再製酒類;或按每公升酒精成分以每度課徵者,例如釀造酒類之其他釀造酒、蒸餾酒類、酒精成分以容量計算在20%以下之再製酒類,及其他酒類等均屬之。因此,酒廠產製出廠按每公升酒精成分課徵菸酒稅之酒品,如酒精成分與產品登記不合而逃漏稅者,應依菸酒稅法第19條規定,補徵菸酒稅,並按補徵金額處1倍至3倍之罰鍰。

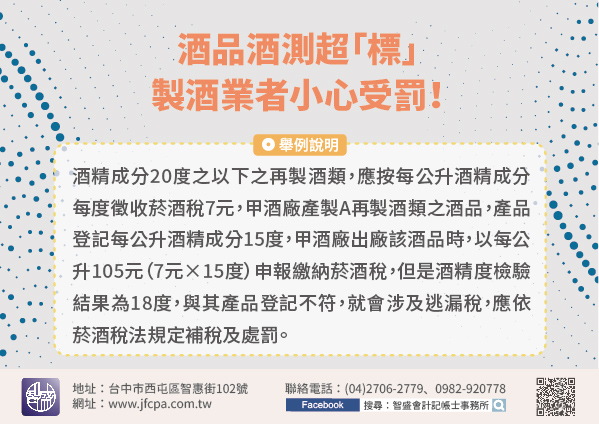

【舉例說明】酒精成分20度之以下之再製酒類,應按每公升酒精成分每度徵收菸酒稅7元,甲酒廠產製A再製酒類之酒品,產品登記每公升酒精成分15度,甲酒廠出廠該酒品時,以每公升105元(7元×15度)申報繳納菸酒稅,但是酒精度檢驗結果為18度,與其產品登記不符,就會涉及逃漏稅,應依菸酒稅法規定補稅及處罰。

上述案例酒精成分檢驗結果之誤差值為3度,已超過酒類標示管理辦法第6條第2項規定之容許誤差範圍(蒸餾酒為正負0.5度,其他酒類則為正負1度),涉及酒類標示不符部分,國稅局將通報地方菸酒主管機關辦理。

應按實依菸酒稅法及菸酒稅稽徵規則規定,辦理菸酒產品登記及報繳菸酒稅,以免違反相關法令而受罰。