為鼓勵營利事業以盈餘進行實質投資,提升國內經濟動能,依產業創新條例第23條之3規定,公司或有限合夥事業以107年度及以後年度之未分配盈餘,於盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營業用之建築物、軟硬體設備或技術,減除政府補助款後之投資支出金額合計達100萬元以上,該投資支出金額得列為各該年度之未分配盈餘減除項目。

公司或有限合夥事業以107年度及以後年度之未分配盈餘於108年1月1日後完成投資,其投資支出達100萬元以上且符合資本支出性質時,得於申報時檢附投資證明文件,以該投資支出金額列為各該年度之未分配盈餘減除項目。經該局統計107年度未分配盈餘申報資料,列報以該年度未分配盈餘進行實質投資家數計1,398家,共減除未分配盈餘金額1,864億元。該局彙整查核107年度未分配盈餘申報資料時,發現列報之錯誤態樣如下:

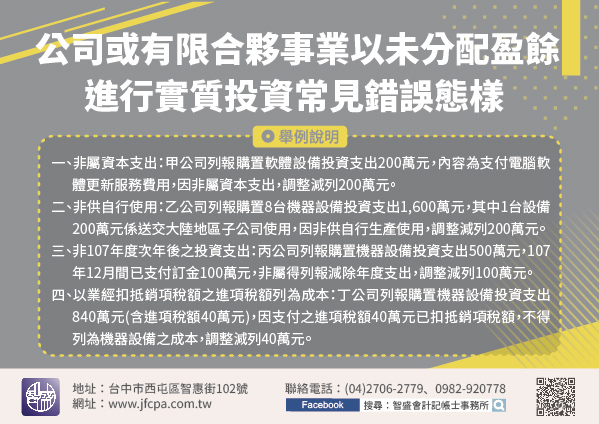

一、非屬資本支出:甲公司列報購置軟體設備投資支出200萬元,經查發票內容為支付電腦軟體更新服務費用,因非屬資本支出,調整減列200萬元。

二、非供自行使用:乙公司列報購置8台機器設備投資支出1,600萬元,經查送貨單,其中1台設備200萬元係送交大陸地區子公司使用,因非供自行生產使用,調整減列200萬元。

三、非107年度次年後之投資支出:丙公司列報購置機器設備投資支出500萬元,經查付款憑證其中107年12月間已支付訂金100萬元,因非屬得列報減除年度之支出,調整減列100萬元。

四、以業經扣抵銷項稅額之進項稅額列為成本:丁公司列報購置機器設備投資支出840萬元(含進項稅額40萬元),因支付之進項稅額40萬元已扣抵銷項稅額,不得列為機器設備之成本,調整減列40萬元。

公司或有限合夥事業於申報未分配盈餘後始完成投資,可於完成投資之日起1年內,依規定檢附投資證明文件向所在地國稅局申請重行計算未分配盈餘金額,退還溢繳稅款。