近來時有適用擴大書審要點申報之營利事業來電詢問,109年度因受嚴重特殊傳染性肺炎影響,自政府領取免納所得稅的補助款,其109年度營利事業所得稅結算申報書應該如何填寫?

營利事業受嚴重特殊傳染性肺炎影響,而依嚴重特殊傳染性肺炎防治及紓困振興特別條例、傳染病防治法第53條或其他法律規定,自政府領取之補貼、補助、津貼、獎勵及補償,免納所得稅,該金額應列為取得年度之免稅收入,於辦理營利事業所得稅結算申報時,自行依法調整減除該筆免稅收入,其必要成本及相關費用得核實認列,無須個別歸屬或分攤於該免稅收入。

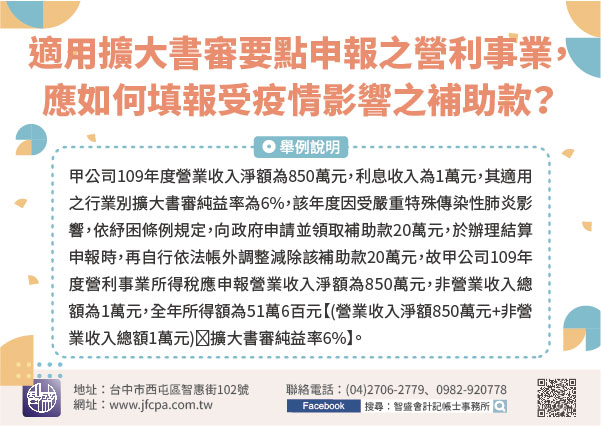

【舉例說明】甲公司109年度營業收入淨額為850萬元,利息收入為1萬元,其適用之行業別擴大書審純益率為6%,該年度因受嚴重特殊傳染性肺炎影響,依紓困條例規定,向政府申請並領取補助款20萬元,於辦理結算申報時,再自行依法帳外調整減除該補助款20萬元,故甲公司109年度營利事業所得稅應申報營業收入淨額為850萬元,非營業收入總額為1萬元,全年所得額為51萬6百元【(營業收入淨額850萬元+非營業收入總額1萬元)擴大書審純益率6%】。