日前接獲營利事業來電詢問,營利事業購買國內體育賽事門票捐贈予弱勢團體,是否可列報費用?

營利事業為支持國內體育賽事,購買於國內所舉辦運動賽事門票捐贈予弱勢團體,依捐贈方式不同而有所區別:

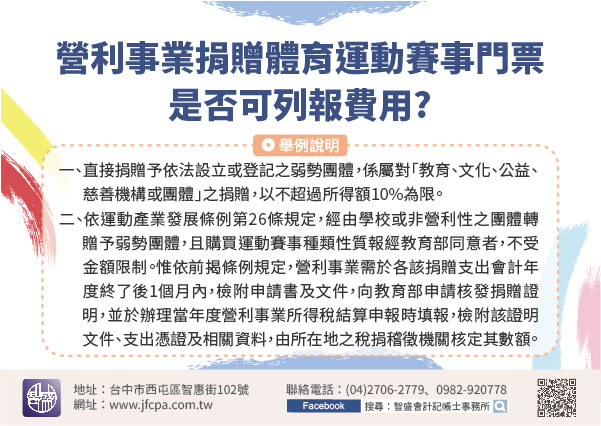

一、直接捐贈予依法設立或登記之弱勢團體,係屬對「教育、文化、公益、慈善機構或團體」之捐贈,依所得稅法第36條第2款規定,以不超過所得額10%為限。

二、依運動產業發展條例第26條規定,經由學校或非營利性之團體轉贈予弱勢團體,且購買運動賽事種類性質報經教育部同意者,得依所得稅法第36條第1款規定以費用列支,不受金額限制。惟依前揭條例規定,營利事業需於各該捐贈支出會計年度終了後1個月內,檢附申請書及文件,向教育部申請核發捐贈證明,並於辦理當年度營利事業所得稅結算申報時填報,檢附該證明文件、支出憑證及相關資料,由營利事業所在地之稅捐稽徵機關核定其數額。