公司拆除地上舊廠房,使土地達可出售之狀態,其拆除所生損費依收入與成本費用配合原則,應視為土地出售成本。

依所得稅法第24條第1項前段及財政部相關函釋規定,營利事業所得之計算,以其當年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額;營利事業出售土地而拆除地上改良物所產生之損費及其帳面未折減餘額,應視為土地出售實際成本之一部分,基於收入與成本費用配合原則,應依營利事業所得稅查核準則規定,自該項出售土地增益項下減除,合併計算損益。

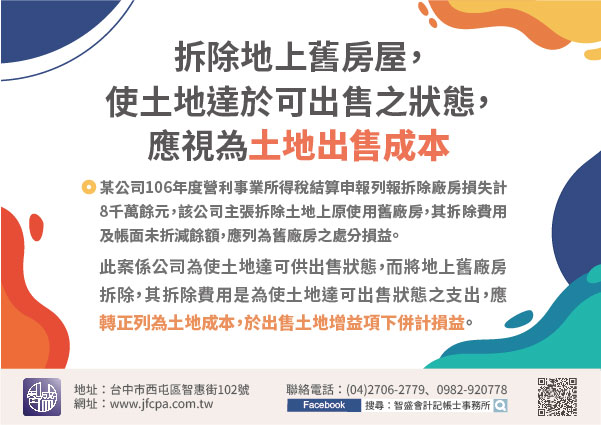

【舉例說明】某公司106年度營利事業所得稅結算申報列報拆除廠房損失計8千萬餘元,該公司主張拆除土地上原使用舊廠房,其拆除費用及帳面未折減餘額,應列為舊廠房之處分損益;該局說明,資產出價取得者,指其取得價格及因取得並為適於營業上使用或出售之一切必要而合理之支出,該案係公司為使土地達可供出售狀態,而將地上舊廠房拆除,其拆除費用是為使土地達可出售狀態之支出,應轉正列為土地成本,於出售土地增益項下併計損益。