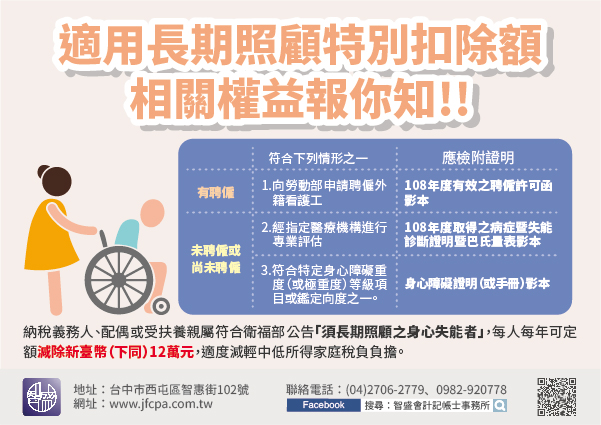

108年7月24日修正公布所得稅法第17條,增訂長期照顧特別扣除額(下稱長照扣除額),自108年1月1日起施行,109年申報108年度個人綜合所得稅時適用。納稅義務人、配偶或受扶養親屬符合衛生福利部(下稱衛福部)公告「須長期照顧之身心失能者」,每人每年可定額減除新臺幣(下同)12萬元,適度減輕中低所得家庭稅負負擔。

為服務民眾便捷報稅,與衛福部、勞動部跨機關合作提供長照扣除額資料查詢,納稅義務人如於辦理結算申報時,向國稅局臨櫃查詢或上網下載之扣除額資料已列示符合長照扣除額者,可免檢附證明文件,如查詢不到資料,但申報戶成員符合衛福部公告「須長期照顧之身心失能者」,請於申報時自行檢附以下證明文件列報減除:

(一)符合「外國人從事就業服務法第46條第1項第8款至第11款工作資格及審查標準」第22條第1項規定「得」聘僱外籍家庭看護工資格之被看護者。

(二)依長期照顧服務法第8條第2項(下稱長服法)規定接受評估,失能等級為第2級至第8級且108年度使用長期照顧給付及支付基準服務者,檢附108年度使用服務之繳費收據影本並註記特約服務單位名稱、失能者姓名、身分證字號及失能等級等資料。

(三)於108年度入住住宿式服務機構全年達90日者,檢附108年度入住累計達90日之繳費收據影本,並註記機構名稱、住民姓名、身分證字號、入住期間及床位類型等資料。

為使政府有限資源有效運用,訂有排富規定,有下列情形之一者不適用:

(一)經減除幼兒學前及長期照顧特別扣除額後,納稅義務人或其配偶適用稅率在20%以上。

(二)納稅義務人選擇就其申報戶股利及盈餘合計金額按28%稅率分開計算應納稅額。

(三)納稅義務人依規定計算之基本所得額超過規定之扣除金額(108年度為670萬元)。申報戶成員如符合得申請聘僱外籍家庭看護工及申請長期照顧給付及支付基準服務者,請儘早於108年12月31日前完成專業評估或使用照顧服務申請,取得相關證明文件,方得據以列報108年度長照扣除額。