【舉例說明】甲君漏未申報個人106年度綜合所得稅,雖於核定前之108年4月23日及26日分別補報、補繳所漏稅款及加計利息,在甲君補報前即已先行著手查調甲君的申報資料,乃認甲君不符合稅捐稽徵法第48條之1免予處罰之規定。甲君主張未能及時申報,並不是有心之過,應該免予處罰,乃依納保法規定請該局納保官協助進行稅捐爭議之溝通與協調。納保官詳細瞭解案情後,發現適逢財政部新頒「稅捐稽徵法第48條之1所稱進行調查之作業步驟及基準日之認定原則」,明定應以函查日(即發文日)或公告日為調查基準日。經徵納雙方充分溝通與審視後,甲君在未經檢舉及該局依前述認定原則進行調查前,即已完成自動補報並補繳所漏稅款之行為,符合稅捐稽徵法第48條之1免予處罰規定。

108/12/04-納保官,保護您!

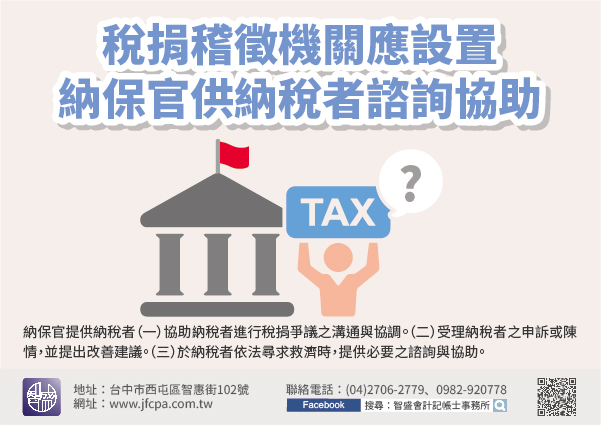

依納稅者權利保護法(下稱納保法)第20條規定,稅捐稽徵機關應設置納稅者權利保護官(下稱納保官)提供納稅者妥適必要之協助,包括下列事項:(一)協助納稅者進行稅捐爭議之溝通與協調。(二)受理納稅者之申訴或陳情,並提出改善建議。(三)於納稅者依法尋求救濟時,提供必要之諮詢與協助。

【舉例說明】甲君漏未申報個人106年度綜合所得稅,雖於核定前之108年4月23日及26日分別補報、補繳所漏稅款及加計利息,在甲君補報前即已先行著手查調甲君的申報資料,乃認甲君不符合稅捐稽徵法第48條之1免予處罰之規定。甲君主張未能及時申報,並不是有心之過,應該免予處罰,乃依納保法規定請該局納保官協助進行稅捐爭議之溝通與協調。納保官詳細瞭解案情後,發現適逢財政部新頒「稅捐稽徵法第48條之1所稱進行調查之作業步驟及基準日之認定原則」,明定應以函查日(即發文日)或公告日為調查基準日。經徵納雙方充分溝通與審視後,甲君在未經檢舉及該局依前述認定原則進行調查前,即已完成自動補報並補繳所漏稅款之行為,符合稅捐稽徵法第48條之1免予處罰規定。

【舉例說明】甲君漏未申報個人106年度綜合所得稅,雖於核定前之108年4月23日及26日分別補報、補繳所漏稅款及加計利息,在甲君補報前即已先行著手查調甲君的申報資料,乃認甲君不符合稅捐稽徵法第48條之1免予處罰之規定。甲君主張未能及時申報,並不是有心之過,應該免予處罰,乃依納保法規定請該局納保官協助進行稅捐爭議之溝通與協調。納保官詳細瞭解案情後,發現適逢財政部新頒「稅捐稽徵法第48條之1所稱進行調查之作業步驟及基準日之認定原則」,明定應以函查日(即發文日)或公告日為調查基準日。經徵納雙方充分溝通與審視後,甲君在未經檢舉及該局依前述認定原則進行調查前,即已完成自動補報並補繳所漏稅款之行為,符合稅捐稽徵法第48條之1免予處罰規定。

台中智盛會計記帳士事務所-會計事務所-記帳士事務所-會計師公司登記-會計師免費稅務諮詢JFCPA

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw