某扶輪社來電詢問:只收取會費、捐贈及利息是否須辦理所得稅結算申報?

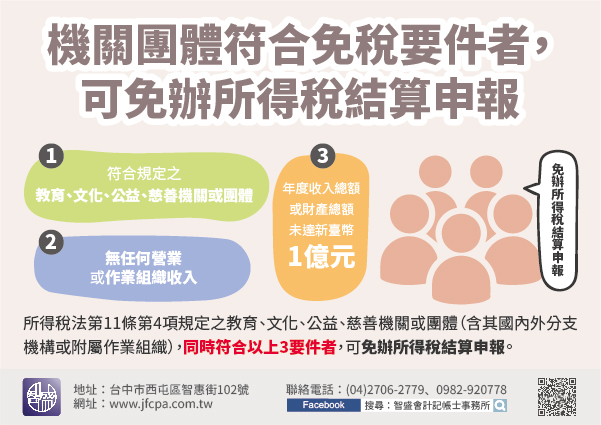

合於所得稅法第11條第4項規定之教育、文化、公益、慈善機關或團體(含其國內外分支機構或附屬作業組織),同時符合以下3要件者,可免辦所得稅結算申報:

(一)各行業公會組織、同鄉會、同學會、校友會、宗親會、營利事業產業工會、各工會團體、各級學校學生家長會、國際獅子會、國際扶輪社、國際青年商會、國際同濟會、國際崇她社、社區發展協會、各縣市工業發展投資策進會、直轄市縣(市)政府義勇消防總隊(合於義勇消防組織編組訓練演習服勤辦法)、身心障礙福利團體(合於身心障礙者權益保障法第63條規定)、各縣市工業區廠商協進會及公務人員協會。

(二)無任何營業或作業組織收入(包括無銷售貨物或勞務收入),僅有會費、捐贈、基金存款利息者。

(三)當年度收入總額或財產總額未達新臺幣(下同)1億元。

本案扶輪社如無任何營業或作業組織收入(包括無銷售貨物或勞務收入),僅有會費、捐贈或基金存款利息,且其財產總額或當年度收入總額未達1億元,即符合以上3要件,可免辦理申報。