近來各級政府為刺激國內旅遊消費,陸續推出冬遊、擴大暖冬遊與春遊等旅遊補助專案,提供符合資格之國人從事旅遊之補助,以振興國內旅遊市場,而旅宿業者因該等補助方案,銷售住宿勞務所收取之代價,應依加值型及非加值型營業稅法報繳營業稅。

前揭旅遊補助專案包含「住宿費用」及「交通費用」,係旅宿業者於民眾入住時,核對其身分證明文件及其支付交通費用之票根正本,符合資格者即現場「折抵」房價費用並「墊支」交通費用後,再檢附相關單據向主管機關申請補助,以簡化民眾申請補助作業;因旅宿業者提供民眾住宿勞務所收取之代價,包含補助單位支付之「住宿費用」補助款及民眾自行支付折抵後房價,均屬其銷售住宿勞務取得之收入(即實售房價),應依規定開立統一發票報繳營業稅,至旅宿業者墊支之交通費用補助款,為其代收代付款項非旅宿業者之收入,尚無須課徵營業稅。

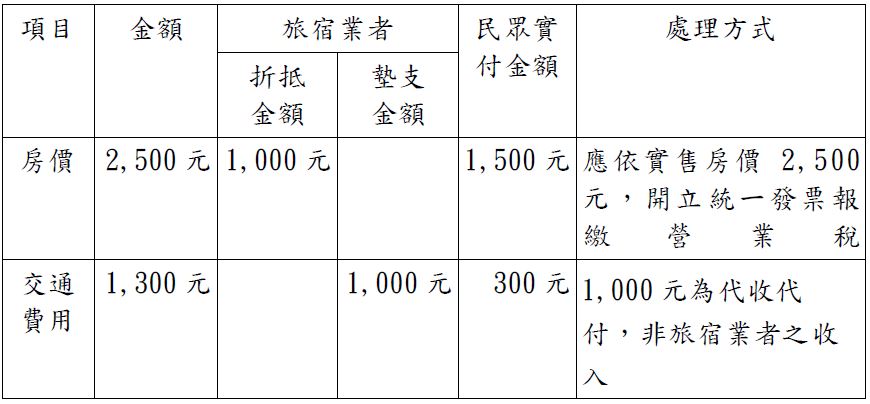

【舉例說明】

民眾2人同行住宿2天1夜,總房價新臺幣2,500元,搭乘交通票券2人共1,300元,經旅宿業者與民眾確認符合資格者,即由旅宿業者現場折抵房價1,000元,業者應依規定按實售房價開立2,500元統一發票;另交通票券補助1,000元,由業者先行代墊給民眾,此非旅宿業者之收入,毋須開立統一發票報繳營業稅(詳附表)。

旅宿業營業人如有辦理前揭業務,在生意興隆之餘,別忘了仍應主動誠實依規定開立統一發票,並覈實申報銷售額及稅額。特別提醒營業人自行檢視申報情形,如有未依規定開立統一發票致短漏報情事,在未經檢舉及稽徵機關或財政部指定之調查人員進行調查前,主動向稽徵機關補報並補繳所漏稅款及加計利息者,即可適用稅捐稽徵法第48條之1規定免予處罰。