為增加證券市場競爭力,擴大證券市場規模,我國開放註冊地在海外且未在國外證券市場掛牌交易的外國企業,向證交所或櫃買中心申請其股票上市、上櫃買賣或登錄興櫃,該證券的命名是以公司名稱再加上「-註冊地簡稱」,例如鮮活控股股份有限公司是設立在英屬開曼群島(簡稱KY),公司簡稱為鮮活果汁-KY,此類公司通稱「KY公司」。

財政部賦稅署97年9月23日台稅二發字第 09704086730號函釋已明確規範,營利事業自KY公司獲配的股利,應依所得稅法第3 條規定與境內所得併計課徵營利事業所得稅;買賣KY公司股票屬停徵之證券交易所得,要計入基本所得額。

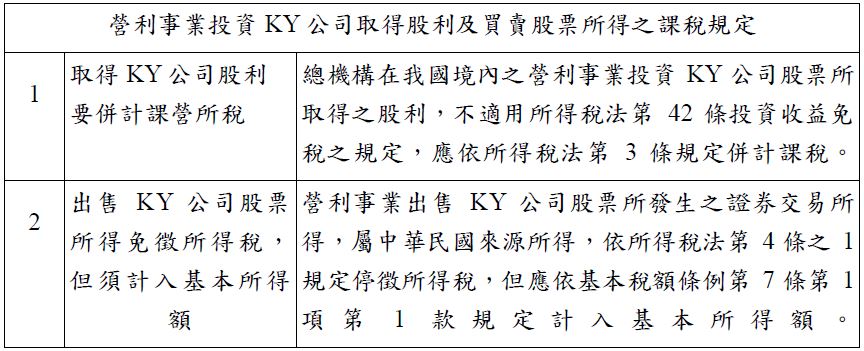

進一步說明,KY公司非依我國公司法規定設立登記成立,亦未經我國政府認許在境內營業,屬於外國公司,所以其給付給投資人之股利,依所得稅法第8條第1款規定,並不是中華民國來源所得,而是海外所得。營利事業投資KY公司股票所取得之股利,應依所得稅法第3條規定併計課稅。

另外,KY公司股票雖依外國法律發行,但營利事業買賣該股票的交易地是在我國證交所或櫃買中心,依所得稅法第8條第7款規定,買賣股票的所得屬中華民國來源所得,依所得稅法第4 條之1規定停徵所得稅。營利事業買賣 KY公司股票之證券交易所得雖停徵所得稅,但要計入基本所得額。(詳附表)

機關單位查核營利事業所得稅結算申報案件時,發現部分營利事業在取得KY公司股利時,誤認為適用所得稅法第42條投資國內營利事業所獲配之股利不計入所得額課稅,而未申報股利收入。轄內有一家甲公司105 年度申報案件,被查獲漏報KY公司股利收入120多萬元,處罰鍰9萬元,並已繳納確定。營利事業投資KY公司股票所取得的股利及證券交易損益,應依稅法規定申報,以免申報錯誤而遭補稅處罰,影響自身權益。