108/05/10-提醒營利事業留意所得稅制優化方案之實施

為建立符合國際潮流且具競爭力之公平合理所得稅制,107年2月7日公布修正「所得稅法」部分修正條文,其中與營利事業所得稅有關之優化內容說明如下:一、廢除兩稅合一部分設算扣抵制為簡化稅制稅政,並符合國際趨.....

108年05月10日

108/05/08-獨資、合夥組織營利事業今年繳稅新規定

107年度營利事業所得稅結算申報已於108年5月1日展開,今年獨資、合夥組織營利事業只須辦理結算申報,無須繳納營利事業所得稅,而是併入個人綜合所得稅計算,以簡化稅政並減輕其稅負。107年2月7日修正公.....

108年05月08日

108/04/19-107年度營利事業所得稅結算申報配合稅法修正重點措施

107年度營利事業所得稅結算申報截止日為108年5月31日,提醒營利事業應於規定期間內辦理申報,並鼓勵納稅義務人利用網路申報完稅,省時又便利。進一步說明:營利事業所得稅結算申報書修正重點,臚列如下,提.....

108年04月19日

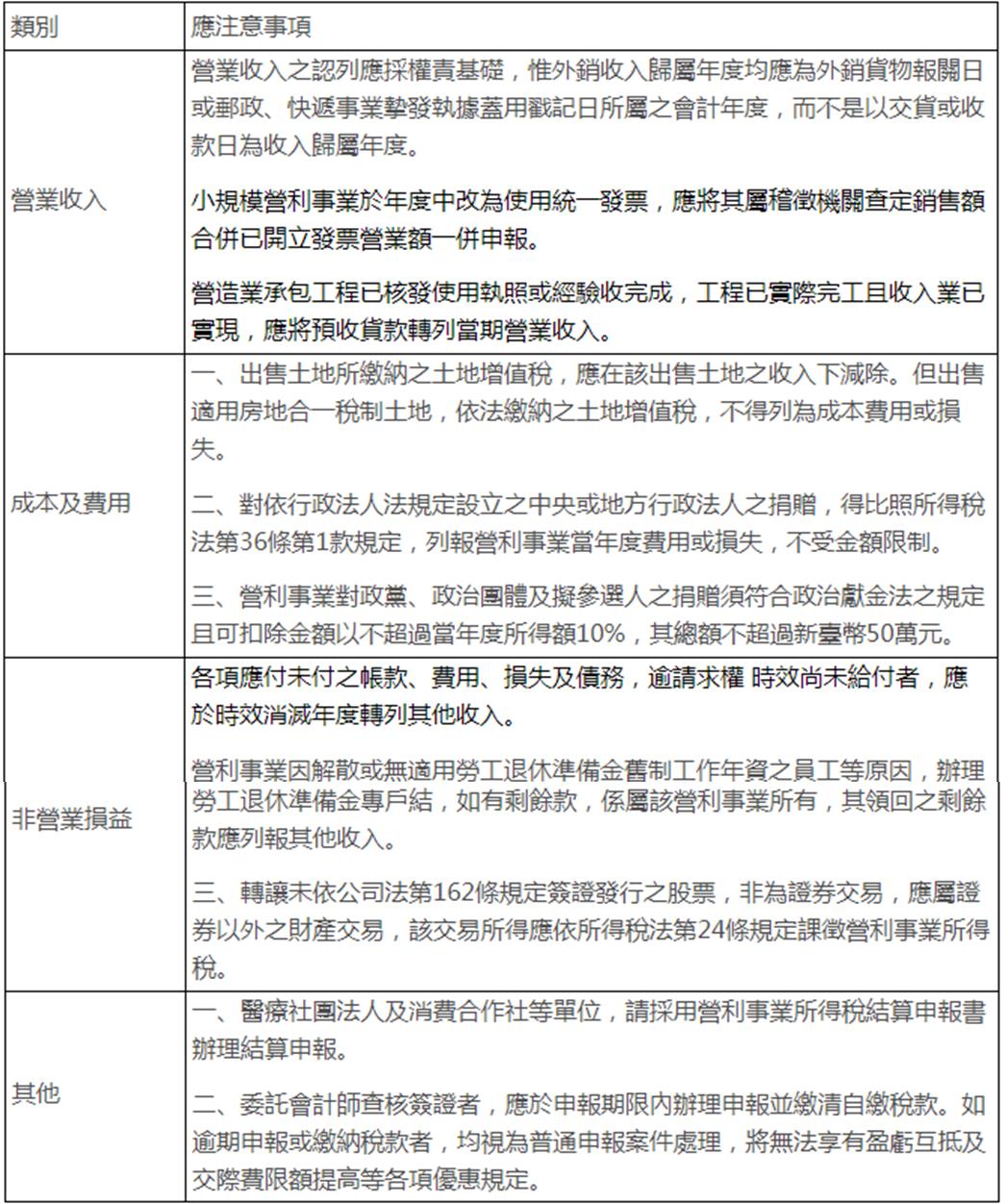

108/04/19-營利事業辦理所得稅結算申報攻略

107年度營利事業所得稅結算申報期將至,為提醒營利事業如期誠實及正確完成申報納稅,避免申報錯誤遭補稅,茲臚列營利事業所得稅結算申報應注意事項如附表:.....

108年04月19日

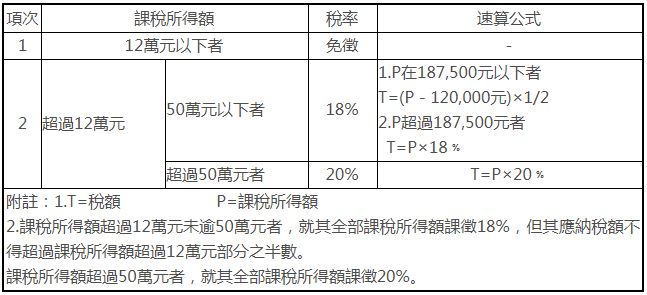

108/03/07-自107年度起獨資、合夥組織之營利事業辦理結算申報時,免繳納營所稅

107年2月7日公布所得稅法部分條文修正案,獨資、合夥組織107年度辦理營利事業所得稅結算申報時,無須計算及繳納應納稅額,其營利事業所得額直接歸課獨資資本主或合夥組織合夥人綜合所得稅。進一步說明,為簡.....

108年03月07日

108/02/20-營利事業申報未達耐用年數固定資產之報廢損失,須事前向所轄稽徵機關申請核備

固定資產因特定事故未達固定資產耐用年數表規定耐用年數而毀滅或廢棄者,營利事業除可依會計師查核簽證報告或年度所得稅查核簽證報告,並檢附相關資料,或提出事業主管機關監毀並出具載有監毀固定資產品名、數量及金.....

108年02月20日