110/07/19-109年度綜合所得稅第1批退稅計42萬餘件,總退稅額達57億餘元

109年度綜合所得稅結算申報第1批退稅日期為110年7月30日,該局轄內符合第1批退稅案件計42萬餘件,退稅總金額為57億餘元。符合第1批退稅案件有二種,第一種是早鳥報稅者,在110年5月10日前向戶.....

110年07月19日

110/07/19-110年4月至6月小規模營業人查定課徵之營業稅將於110年8月1日開徵,請納稅義務人如期繳納

110年4月至6月小規模營業人核定之營業稅稅額繳款書將於7月下旬寄出,繳納期間自110年8月1日至8月10日,請營業人留意,並如期繳納。每3個月(按季)查定課徵之營業稅繳納方式,除以臨櫃繳納、約定委託.....

110年07月19日

110/07/19-營利事業解散應辦理決、清算申報期限

營利事業遇有解散、廢止、合併或轉讓情事時,應於截至解散、廢止、合併或轉讓之日起45日內,辦理決算申報並自行繳納稅款;至清算期間之所得,應於清算結束之日起30日內,辦理清算申報並自行繳納稅款。公司辦理決.....

110年07月19日

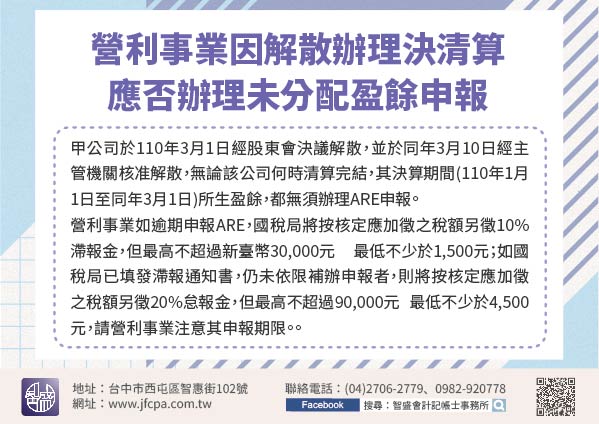

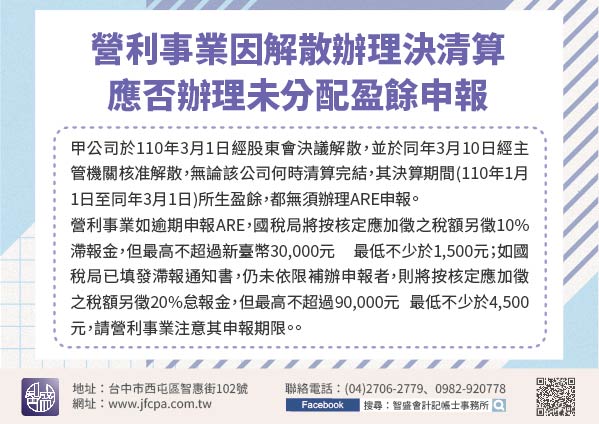

110/07/19-營利事業因解散辦理決清算,應否辦理未分配盈餘申報

公司組織之營利事業因解散辦理決清算,其解散年度之當期決算所得額免辦理未分配盈餘(下稱ARE)申報;至於解散年度前一年度之盈餘則視「清算完結日」有不同之申報規定。一、如於解散日所屬之會計年度結束前,已辦.....

110年07月19日

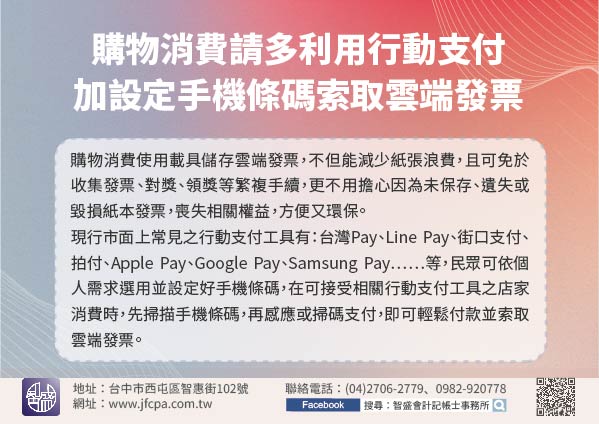

110/07/16-購物消費請多利用行動支付加設定手機條碼索取雲端發票

近年來行動支付普及率持續成長,只要將手機綁定付款卡片及設定手機條碼,就能在購物消費時輕鬆付款並索取雲端發票。購物消費使用載具儲存雲端發票,不但能減少紙張浪費,且可免於收集發票、對獎、領獎等繁複手續,更.....

110年07月16日

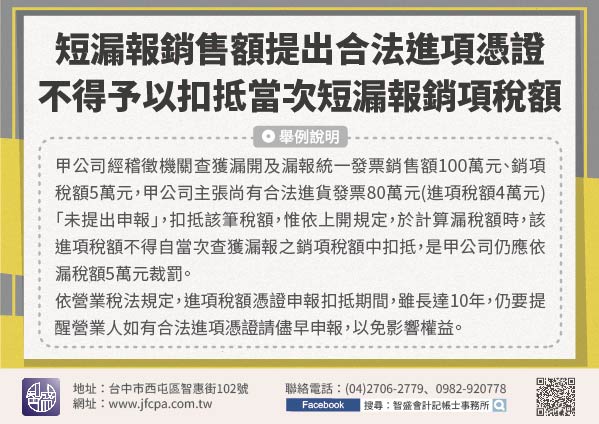

110/07/15-經稽徵機關查獲短漏報銷售額後,始提出合法進項憑證,不得予以扣抵當次查獲短漏報之銷項稅額

依加值型及非加值型營業稅法(以下簡稱營業稅法)第35條第1項規定,營業人不論有無銷售額,均應按期填具申報書並檢附相關文件,向稽徵機關申報銷售額、應納或溢付營業稅額。準此,營業人如經稽徵機關查獲漏報銷售.....

110年07月15日