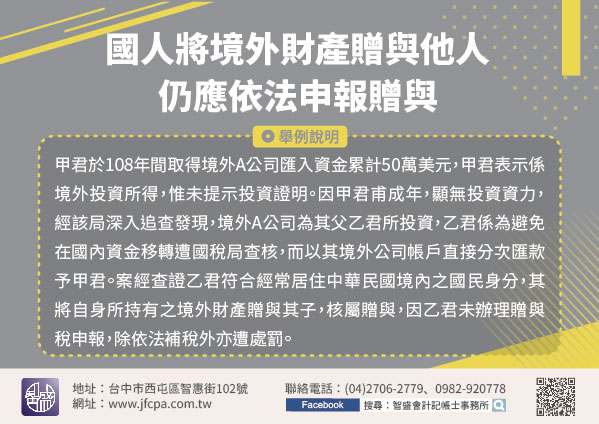

110/08/25-國人將境外財產贈與他人,仍應依法申報贈與

只要是經常居住中華民國境內之國民,將所持有境內或境外之財產贈與他人者,均應課徵贈與稅;至於財產範圍則包含動產、不動產及其他一切有財產價值之權利。民眾如將財產贈與他人時,應注意於贈與日起30日內主動辦理.....

110年08月25日

110/08/24-如有海外所得漏未辦理申報,請儘速補報繳

同一申報戶的納稅義務人本人、配偶或受扶養親屬全年的海外所得合計數達新臺幣(下同)100萬元以上者,應將全數海外所得計入個人基本所得額計算;基本所得額超過670萬元者,應依所得基本稅額條例規定申報及納稅.....

110年08月24日

110/08/24-申請更正107年度未分配盈餘實質投資金額有期限

為促進營利事業以盈餘進行實質投資,提升國內投資動能,依據產業創新條例第23條之3規定,營利事業自辦理107年度未分配盈餘加徵營利事業所得稅申報起,因經營業務所需,於當年度盈餘發生年度之次年起3年內,以.....

110年08月24日

110/08/24-民眾如無償變更保險單之要保人,應注意贈與稅申報規定

民眾如將保單要保人無償變更為他人,核屬贈與行為,若變更日之保單價值加計同年度內各次贈與金額,超過當年度贈與稅免稅額者,應主動申報及繳納贈與稅。依保險法規定要保人於保險契約生效後,享有隨時終止契約並取得.....

110年08月24日

110/08/24-政府向旅宿業者徵用客房設置集中檢疫場所支付之補償費,免徵營業稅

因應國內嚴重特殊傳染性肺炎疫情,政府為防治疫情向旅宿業者徵用客房設置集中檢疫場所或防疫旅館,業者收到徵用單位發放之徵用客房補償費非因銷售勞務而獲得,免開立統一發票並免徵營業稅。依財政部賦稅署75年5月.....

110年08月24日

110/08/24-中古機車汰舊換新減徵貨物稅,放寬適用條件

為持續鼓勵報廢或出口中古機車並換購新車,以促進相關產業發展及達成節能減碳政策,總統於110年5月26日修正公布貨物稅條例第12條之5,符合規定者,得申請減徵退還新車貨物稅,修正重點說明如下:一、適用期.....

110年08月24日