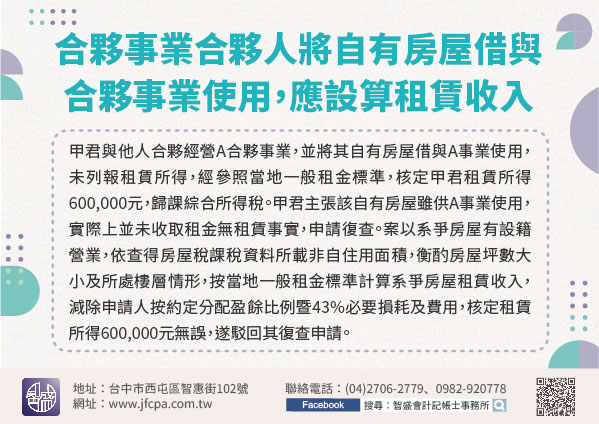

110/08/19-合夥事業合夥人將自有房屋借與合夥事業使用,應設算租賃收入

執行業務者或合夥人將其所有之房屋借與聯合事務所或合夥事業使用,依照所得稅法相關規定,應先減除其自用部分後,就該房屋供其他執行業務者或其他合夥人使用部分,參照當地一般租金標準計算房屋所有人之租賃收入,併.....

110年08月19日

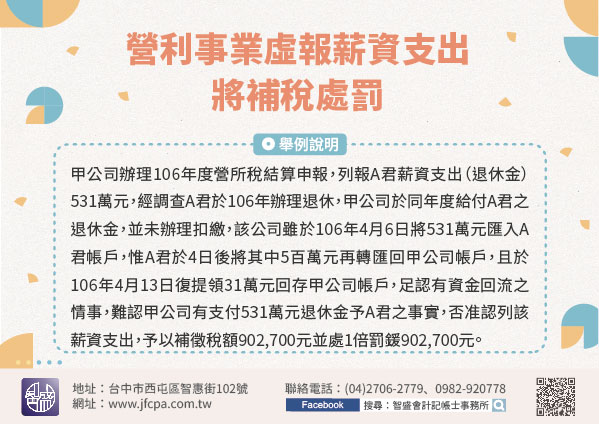

110/08/19-營利事業虛報薪資支出,將補稅處罰

依所得稅法第110條第1項規定,營利事業已依本法規定辦理結算、決算或清算申報,而對依本法規定應申報課稅之所得額有漏報或短報情事者,處以所漏稅額2倍以下之罰鍰。【舉例說明】甲公司辦理106年度營利事業所.....

110年08月19日

110/08/18-被繼承人子女全部拋棄繼承而由孫子女繼承時,扣除額以拋棄繼承前原得扣除金額為限

民眾辦理遺產稅申報時,繼承人如為被繼承人之直系血親卑親屬,每位繼承人可自遺產總額減列扣除額,以110年為例,每人扣除額為50萬元,財政部南區國稅局特別提醒,如果親等近者全部拋棄繼承由次親等卑親屬繼承者.....

110年08月18日

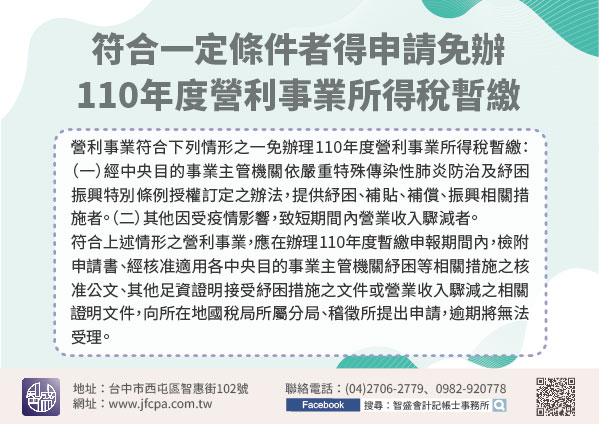

110/08/18-符合一定條件者得申請免辦110年度營利事業所得稅暫繳

營利事業因嚴重特殊傳染性肺炎(COVID-19)疫情影響,符合一定條件者,得檢附相關證明文件申請免辦理110年度營利事業所得稅暫繳。依財政部110年8月6日台財稅字第11004598580號令規定,營.....

110年08月18日

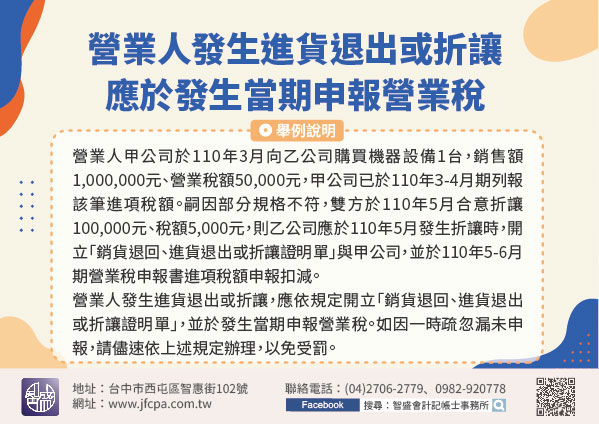

110/08/18-營業人發生進貨退出或折讓,應於發生當期申報營業稅

營業人因進貨取得進項憑證,已依規定將進項憑證申報扣抵銷項稅額,嗣後如因商品瑕疵或其他因素,發生進貨退出或折讓,應於買賣雙方合意退貨、折讓之發生日開立「銷貨退回、進貨退出或折讓證明單」,並於發生進貨退出.....

110年08月18日

110/08/17-列報兌換損益,應以已實現者為限

營利事業向國外銷貨或進貨,如以外幣收付,因匯率變動產生之兌換虧損或兌換盈益,必須已實現者,始得列報。財政部南區國稅局表示,營利事業出口或進口貨物時,如雙方交易約定以外幣金額結清,應按出口或進口之報關日.....

110年08月17日