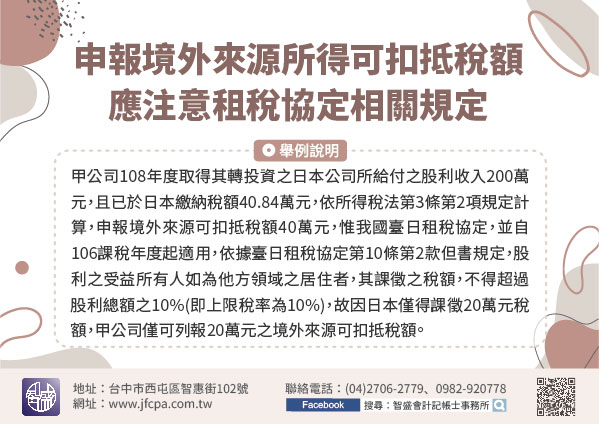

110/04/05-營利事業申報境外來源所得可扣抵稅額,應注意租稅協定相關規定

依所得稅法第3條第2項規定,營利事業總機構在我國境內者,應就其境內外全部營利事業所得,合併課徵營利事業所得稅。但來自境外之所得,已依所得來源國稅法規定繳納之所得稅,得自其全部營利事業所得結算應納稅額中.....

110年04月05日

110/03/31-別讓您的權益睡著了,記得申請自住房地重購退(抵)稅

近年來房市買氣熱絡,然而對普遍社會大眾而言,一生能有購屋又換屋的機會並不多,為減輕民眾換購自住房地的租稅負擔,在房地合一所得稅制度下,容許個人出售及購買自住房地,如符合個人或其配偶、未成年子女設有戶籍.....

110年03月31日

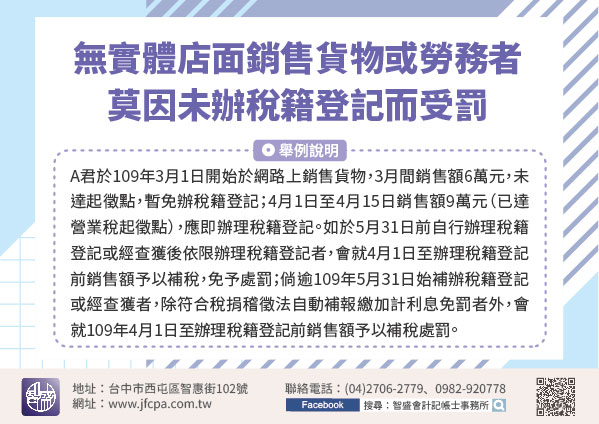

110/03/31-透過無實體店面銷售貨物或勞務者,請注意莫因一時疏忽未辦稅籍登記而受罰!

現今透過LINE、FB直播等多元及便利的網路交易型態正夯,尤其深受年輕族群所喜愛,特別提醒民眾如有透過無實體店面銷售貨物或勞務者,應注意依財政部109年1月31日台財稅字第10904512340號令規.....

110年03月31日

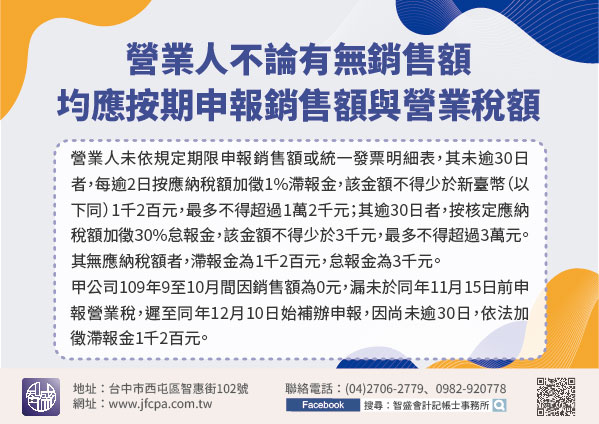

110/03/31-營業人不論有無銷售額,均應按期申報銷售額與營業稅額

依加值型及非加值型營業稅法第35條第1項規定,營業人除本法另有規定外,不論有無銷售額,應以每2月為1期,於次期開始15日內,填具規定格式之申報書,檢附退抵稅款及其他有關文件,向主管稽徵機關申報銷售額、.....

110年03月31日

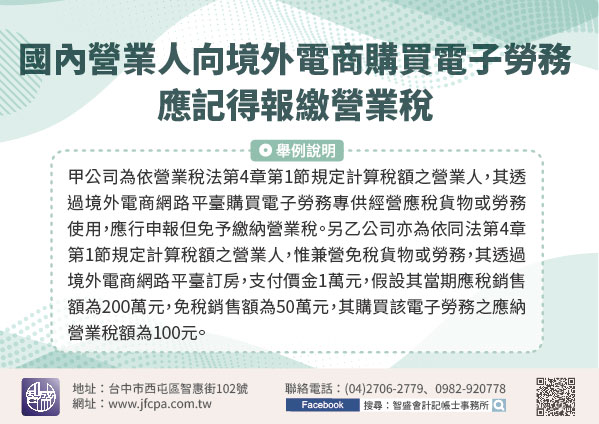

110/03/30-國內營業人向境外電商購買電子勞務應記得報繳營業稅

我國營業人及機關團體向境外電商購買電子勞務,應依加值型及非加值型營業稅法(以下簡稱營業稅法)第36條規定申報繳納營業稅。境外電商跨境銷售電子勞務予境內自然人之年銷售額逾一定基準者〔現行規定為新臺幣(下.....

110年03月30日

110/03/30-自110年4月起,臺北市統一發票代售點提前5日發售次期發票,並新增服務據點

為疏減臺北市統一發票代售點預售期間人潮及排隊等候時間,避免影響服務品質及申購效率,財政部印刷廠(下稱印刷廠)自110年4月起針對臺北市統一發票發售作業採行下列精進措施:一、臨櫃申購統一發票日期提前5日.....

110年03月30日