110/06/09-疫情警戒持續 請民眾於6月30日前在家報稅 安心防疫

中央流行疫情指揮中心7日宣布,全國疫情警戒第三級延長至今(110)年6月28日止。財政部說明,今年所得稅(含綜合所得稅及營利事業所得稅)結算申報及繳納期限已全面展延至6月30日,配合防疫政策,請民眾盡.....

110年06月09日

110/06/09-被繼承人死亡前2年內贈與配偶之財產,應併入遺產總額申報遺產稅

配偶間相互贈與之財產,依遺產及贈與稅法第20條第1項第6款規定,不計入贈與總額課徵贈與稅;惟若屬被繼承人死亡前2年內贈與配偶之財產,依同法第15條第1項第1款規定,則於被繼承人死亡時,視為被繼承人之遺.....

110年06月09日

110/06/09-防疫期間手機報稅快速又安心

正值報稅季節,因嚴重特殊傳染性肺炎(COVID-19)疫情嚴重,請納稅義務人配合防疫,在家利用手機報稅或透過電腦裝置辦理網路申報,儘量避免至國稅局臨櫃報稅而形成群聚風險,保護自己也保護他人。本年度新增.....

110年06月09日

110/06/09-申請復查期間之末日為星期六,若該日為政府公告之補班日,則不再往後順延

依稅捐稽徵法第35條規定,納稅義務人不服稅捐核定處分,依核定稅額通知書所載有應納稅額或應補徵稅額者,應於繳款書送達後,依繳款書所載繳納期間屆滿之翌日起算30日內申請復查,如無應納稅額或應補徵稅額者,則.....

110年06月09日

110/06/09-營利事業對政黨、政治團體及擬參選人捐贈得於限額內列報捐贈費用

營利事業於109年總統、副總統及立法委員選舉,對合於政治獻金法規定政黨、政治團體及擬參選人之捐贈,於辦理營利事業所得稅結算申報時,得在限額內列報捐贈費用。依營利事業所得稅查核準則第79條規定,營利事業.....

110年06月09日

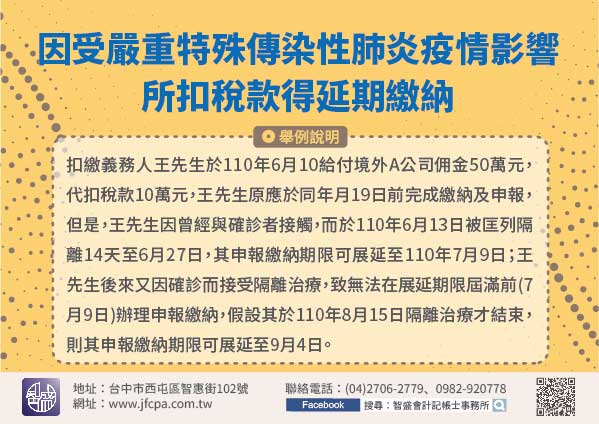

110/06/09-扣繳義務人因受嚴重特殊傳染性肺炎(COVID-19)疫情影響,所扣稅款得延期繳納

近日國內嚴重特殊傳染性肺炎疫情升溫,財政部已於110年5月7日針對此次疫情公告展延110年5月至7月各項稅捐申報繳納期限,扣繳義務人別擔心因受隔離治療等因素,無法如期繳納扣繳稅款而被加徵滯納金。可適用.....

110年06月09日