110/06/15-申請延期或分期繳納稅捐得以網路或電話辦理,避免出門染疫風險

因應近期嚴重特殊傳染性肺炎疫情持續嚴峻,為降低納稅義務人申請延期或分期繳納稅捐而群聚染疫風險,財政部除前已提供網路申辦及郵寄方式申請外,近日新增納稅義務人或其代理人於機關上班時間內得以「電話方式」提出.....

110年06月15日

110/06/15-營利事業因經營本業及附屬業務有關之費用或損失,須已確定發生始可列報

依照所得稅法規定,營利事業屬公司組織者,應採權責發生制,其非公司組織者,得因原有習慣或因業務範圍狹小,申報該管稽徵機關採用現金收付制。所謂權責發生制按商業會計法規定係指收益於確定應收時,費用於確定應付.....

110年06月15日

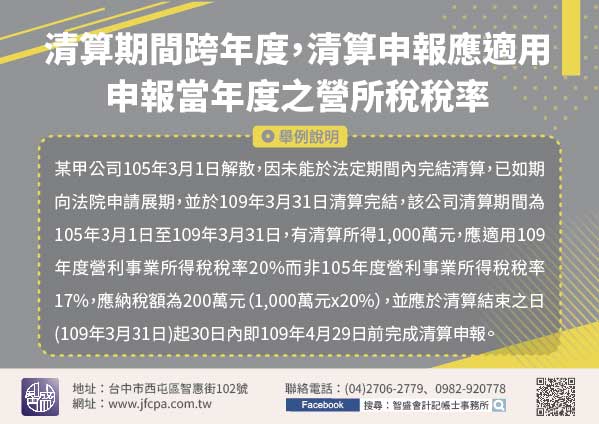

110/06/15-清算期間跨年度,清算申報應適用申報當年度之營利事業所得稅稅率

營利事業遇有解散、廢止情事時,其當期決算所得,應於主管機關核准該等事由之文書發文日之次日起算45日內申報,清算所得應於清算結束之日起30日內申報。依所得稅法第75條第2項及第3項規定,營利事業在清算期.....

110年06月15日

110/06/11-今年所得稅結算申報期限至6月30日 國稅局臨櫃服務採預約制並加強防疫措施

109年度所得稅(含綜合所得稅及營利事業所得稅)結算申報及繳納期限至今(110)年6月30日,請民眾配合防疫政策,非必要不出門,儘量在家以網路或試算服務進行申報,以降低人流移動產生染疫風險。對於仍有臨.....

110年06月11日

110/06/11-營利事業報廢車輛車體收入要申報收益

營利事業購入車輛使用後報廢,有廢料銷售收入者,應列為收益。舉例說明,轄內甲公司108年間報廢舊小客貨車,購買新小客貨車,除申請貨物稅退稅新臺幣(下同)5萬元及環保署回收獎勵金1千元外,另有舊車車體回收.....

110年06月11日

110/06/11-6月15日起綜合所得稅報稅臨櫃服務將採取總量管制及分流措施,請民眾採線上取號或以電話預約,並配合落實防疫措施

因應疫情第三級警戒,109年度綜合所得稅結算申報已展延至110年6月30日,並停止臨櫃報稅服務至6月14日。考量部分民眾仍有臨櫃報稅需求,各地區國稅局於6月15日起恢復提供所得稅報稅臨櫃服務。該局為落.....

110年06月11日