110/09/30-納稅義務人申請適用租稅協定時,應注意所適用協定之生效日與開始適用日不同

為營造友善外資來臺投資之所得稅環境,財政部積極與經貿及投資關係密切之國家簽訂租稅協定,他方締約國之居住者於適用租稅協定時,應注意其取得我國來源所得之取得日及所適用租稅協定之生效日及開始適用日,以確定有.....

110年09月30日

110/09/30-依法申請免徵遺產稅或贈與稅之農業用地,於列管期間內未作農用,將追繳應納稅賦

納稅義務人取具農業主管機關核發的農業用地作農業使用證明書,向國稅局列報遺產稅農業用地扣除額或申請核發贈與稅不計入贈與總額證明書,承受人(即繼承人或受遺贈人)或受贈人就該承受或受贈之土地應繼續作農業使用.....

110年09月30日

110/09/30-被繼承人死亡前2年內贈與特定人之財產,應於被繼承人死亡時,併入遺產總額申報

被繼承人死亡前2年內贈與配偶、直系血親卑親屬、父母、兄弟姐妹、祖父母及各該親屬配偶之財產,不論贈與時是否免納贈與稅,贈與之財產均應併入遺產總額課徵遺產稅。遺產及贈與稅法第20條第1項第6款規定,配偶相.....

110年09月30日

110/09/30-欠稅之執行案款於新臺幣3萬元以下者,可至便利商店繳納,方便又省時

納稅義務人應納稅捐,於繳納期間屆滿30日後仍未繳納者,稅捐稽徵機關將依法移送法務部行政執行署各分署強制執行。若欠稅金額在新臺幣(下同)3萬元以下(含執行必要費用),義務人可持執行分署寄發印有條碼之傳繳.....

110年09月30日

110/09/30-營利事業出售持有滿3年之證券交易所得以半數計入基本所得額,其持有期間採先進先出法計算

營利事業出售屬所得稅法第4條之1規定之股票,其證券交易所得減除股票交易損失餘額為正數者,雖可免納所得稅,但應計入當年度基本所得額,其中出售之股票持有期間滿3年者,得以減除當年度出售該持有滿3年股票交易.....

110年09月30日

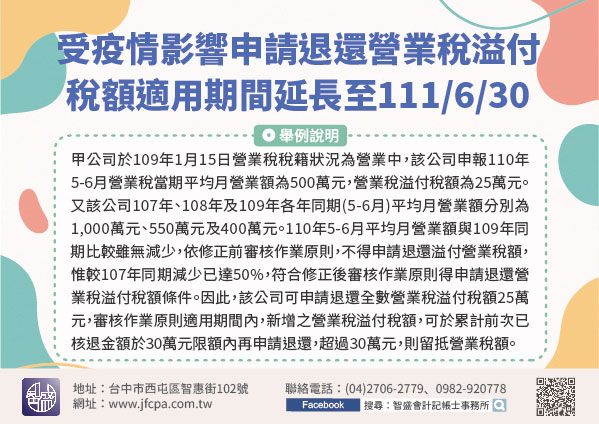

110/09/30-受疫情影響申請退還營業稅溢付稅額之適用期間延長至111年6月30日

因應嚴重特殊傳染性肺炎(COVID-19)疫情對國內經濟持續衝擊,財政部配合嚴重特殊傳染性肺炎防治及紓困振興特別條例(以下簡稱紓困振興條例)延長施行期間至111年6月30日,已延長相關稅務協助措施之適.....

110年09月30日