110/11/17-納稅義務人經行政執行分署核准分期繳納欠稅款,請按約定分期期限繳納

稅義務人應納稅捐,於繳納期間屆滿30日後仍未繳納,經稅捐稽徵機關移送強制執行,如因財務困難無法一次繳清,可以洽請行政執行分署辦理分期繳納。惟經行政執行分署核准分期繳納稅款後,如不按期履行繳納義務,致廢.....

110年11月17日

110/11/17-贈與公共設施保留地與兄弟姐妹不符合免徵贈與稅規定

邇來接獲民眾電話詢問將公共設施保留地贈與親屬之相關課稅問題,值得注意的是,贈與兄弟姐妹和贈與直系血親適用徵免贈與稅之規定不同。都市計畫法第50條之1規定贈與公共設施保留地與配偶及直系血親,免徵贈與稅,.....

110年11月17日

110/11/17-營利事業申請退還減徵之貨物稅,應列為固定資產成本或當年度費用之減項

政府為達節能減碳及改善空污等政策目標,鼓勵消費者購買節能電器、中古汽機車及老舊大型車輛汰舊換新,陸續公布貨物稅條例第11條之1、第12條之5及第12條之6等多項退還減徵貨物稅之規定。營利事業如購買符合.....

110年11月17日

110/11/17-因無力償還繼承房地所擔保之金融機構債務而出售房地,房地合一稅可適用20%稅率

財政部110年6月11日台財稅字第11004575360號公告,將個人因繼承取得房屋、土地時,併同繼承被繼承人所遺以該房屋、土地為擔保向金融機構抵押貸款之未償債務,因無足夠資力償還其本金及利息,致出售.....

110年11月17日

110/11/17-兼營營業人由比例扣抵法改按直接扣抵法計算營業稅額,請留意提出時間

營業人因兼營免稅貨物或勞務於申報營業稅時,依兼營營業人營業稅額計算辦法規定,選擇按比例扣抵法或直接扣抵法計算得扣抵之進項稅額及應納或溢付營業稅額,惟其選擇採比例扣抵法後若要改採直接扣抵法,須留意提出時.....

110年11月17日

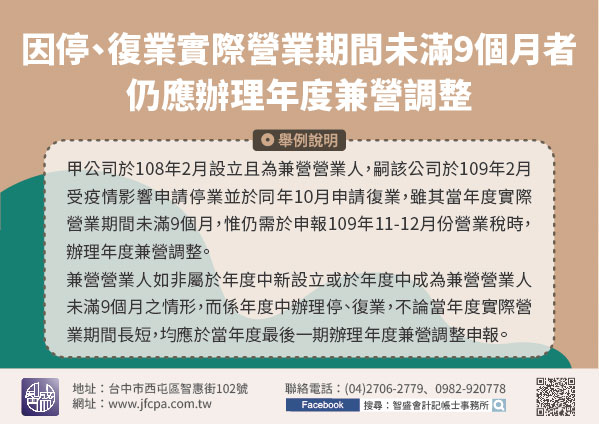

110/11/17-兼營營業人因年度中停、復業致當年度實際營業期間未滿9個月者,仍應於最後一期辦理年度兼營調整

兼營營業人如因年度中停、復業致當年度實際營業期間未滿9個月,仍應於申報當年最後一期營業稅(即11至12月)時辦理當年度兼營調整,按當年度不得扣抵比例調整稅額後,併同該期營業稅額申報繳納。兼營銷售應稅及.....

110年11月17日