110/11/22-振興五倍券稅務問題一次看

為迎接防疫新生活,政府推出「振興五倍券」鼓勵國人多消費,來振興經濟相挺受疫情影響的店家;至於五倍券相關的稅務問題,就讓財政部高雄國稅局向大家一次說清楚。本次發行之振興五倍券,店家可彈性選擇是否找零,店.....

110年11月22日

110/11/22-自110年1月1日起,個人出售未上市、未上櫃且未登錄興櫃股票之所得計入個人基本所得額,惟符合一定條件之國內高風險新創事業公司股票排除適用

110年1月27日修正公布所得基本稅額條例第12條及第18條規定,自110年1月1日起,個人交易未在證券交易所上市或未在證券商營業處所買賣之公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權.....

110年11月22日

110/11/22-民眾出售因受贈取得之房地,記得要申報房地合一稅

財政部南區國稅局近來常發現民眾出售受贈所取得之房地,卻未申報房地合一稅而遭處罰之案件,該局特別提醒民眾注意,交易因受贈取得之房地,如該房地符合房地合一稅課稅範圍,即使受贈當時已申報贈與稅,仍應在所有權.....

110年11月22日

110/11/22-民眾出售因受贈取得之房地,記得要申報房地合一稅

財政部南區國稅局近來常發現民眾出售受贈所取得之房地,卻未申報房地合一稅而遭處罰之案件,該局特別提醒民眾注意,交易因受贈取得之房地,如該房地符合房地合一稅課稅範圍,即使受贈當時已申報贈與稅,仍應在所有權.....

110年11月22日

110/11/22-房地買賣之履約保證費用,不得以抵扣應給付之利息後之淨額開立統一發票

現今一般民眾買賣不動產時,為保障買賣雙方權益,在完成交易前大多會委由第三方履約保證公司保管買賣價金,已是目前之交易常態,而履約保證公司應收取之履約保證費用,不得以扺扣保管價金期間產生之應給付利息後之淨.....

110年11月22日

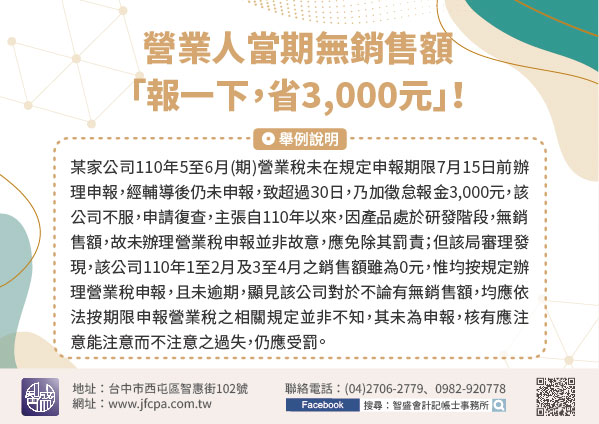

110/11/22-營業人當期無銷售額,「報一下,省3,000元」!

商場競爭瞬息萬變,有諸多因素影響營業人營業額衰退,甚至於短暫「歸零」,這時除了注意市場需求變化及經營策略調整外,也別忽略加值型及非加值型營業稅法第35條第1項規定,營業人不論有無銷售額,應以每2月為1.....

110年11月22日