110/03/24-遺產移轉登記前須繳清遺產稅或提供納稅保證

依據遺產及贈與稅法規定,遺產稅未繳清前,不得分割遺產、交付遺贈或辦理移轉登記。但有特殊原因必須於繳清稅款前辦理產權移轉者,得提出確切納稅保證,向所轄國稅局申請核發同意移轉證明書。遺產稅繳納期限為2個月.....

110年03月24日

110/03/24-拍賣取得之股票,應依規定代徵並繳納證券交易稅

投資人透過法院拍賣取得公司發行之股票,依據證券交易稅條例規定,拍定人(即投資人)應於拍定當日按拍定價格代徵千分之三證券交易稅,並於代徵之次日填具繳款書向國庫繳納。民眾未依規定代徵並繳納證券交易稅,如屬.....

110年03月24日

110/03/24-經執行分署核准分期繳納之欠稅,如未依限繳納,擔保人之財產將遭強制執行

納稅義務人如無法一次完納遭移送強制執行之欠稅,得尋覓擔保人出具擔保書,向行政執行分署申請分期繳納。倘納稅義務人未依限繳納,行政執行分署將對擔保人之財產強制執行。納稅義務人向行政執行分署申請分期繳納,行.....

110年03月24日

110/03/24-線上申辦電子稅務文件,快速便利免奔波

為讓民眾在家也能快速取得稅務資料,財政部建置「電子稅務文件入口網」提供民眾線上申辦稅務相關證明文件,民眾登入該網站並通過身分驗證,彈指間就能快速取得所需要的稅務文件,免至稅捐稽徵機關臨櫃辦理。「電子稅.....

110年03月24日

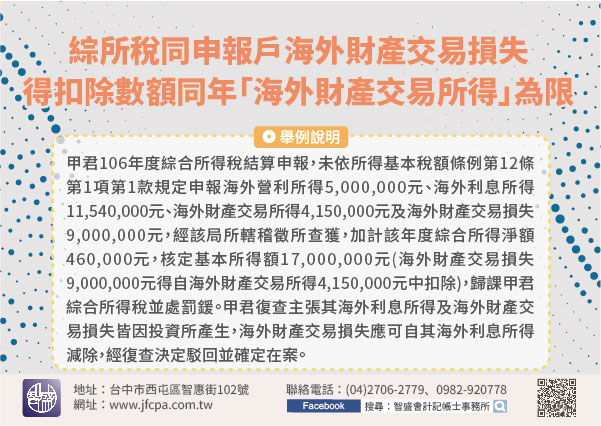

110/03/24-綜合所得稅同一申報戶海外財產交易損失,得扣除數額以同年度「海外財產交易所得」為限

同一申報戶之納稅義務人、配偶及受扶養親屬全年有應計入基本所得額之所得達基本稅額者,應依所得基本稅額條例規定計算申報基本所得額及繳納基本稅額。應計入109年度基本所得額之項目包括:(一)綜合所得淨額。(.....

110年03月24日

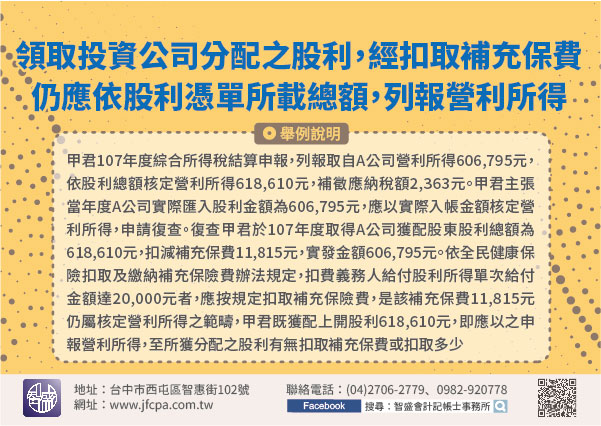

110/03/24-民眾領取投資公司分配之股利,如經扣取補充保費,仍應依股利憑單所載股利總額,列報營利所得

民眾自投資公司所獲分配之股利,屬於所得稅法第14條第1項第1類之營利所得,雖經扣取補充保費致實際匯入所得人帳戶之金額少於股利憑單金額,仍應依股利憑單所載股利總額,列入取得年度之個人綜合所得總額,報繳綜.....

110年03月24日