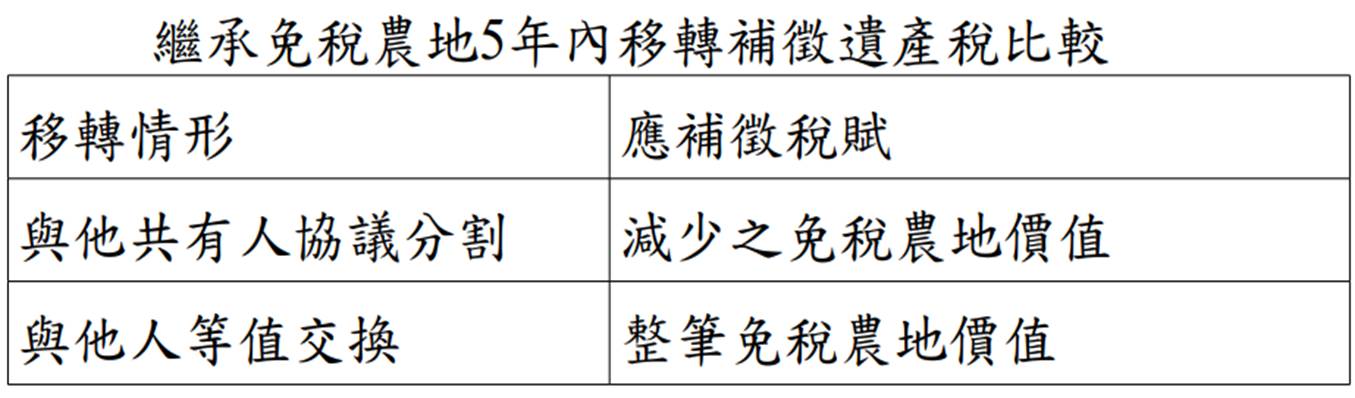

108/01/14-【遺產稅】繼承農地5年內與共有人協議分割或與他人交換,補徵遺產稅賦大不同

被繼承人所遺與他人共有之農地,經核免徵遺產稅後5年內,其繼承人與其他共有人(非繼承人)協議分割該農地,如分得之免稅農地價值小於依其持分計算之價值時(依農地之土地公告現值計算),需就減少之免稅農地價值追.....

108年01月14日

107/12/21-公告108年發生之繼承或贈與案件適用遺產稅、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

財政部公告108年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:一、遺產稅(一)免稅額:新臺幣(下同)1,200萬元。(二)課稅.....

107年12月21日

107/12/20-遺產管理人之遺產稅申報期限,得延至公示催告期間屆滿後一個月內

遺產稅納稅義務人應於被繼承人死亡之日起6個月內辦理申報,但申請法院指定遺產管理人者,自法院指定遺產管理人之日起算6個月為申報期限。又遺產稅納稅義務人具有正當理由不能如期申報者,應於申報期限屆滿前,以書.....

107年12月20日

107/12/17-被繼承人名下車輛要過戶記得辦理遺產稅申報

被繼承人名下如遺有汽、機車,納稅義務人應併同其他財產於被繼承人死亡次日起六個月內,向被繼承人死亡時戶籍所在地國稅局辦理遺產稅申報,再至公路監理機關辦理繼承過戶登記。常有民眾因被繼承人名下汽、機車,在生.....

107年12月17日

107/12/14-受領轉(契)作獎勵金之土地,不一定符合遺產稅農地減免規定

近日接獲民眾詢問,遺產中的土地已取具「農業發展條例第38條之1土地作農業使用證明書」,且已受領轉(契)作獎勵金,為何不能適用農地減免遺產稅的規定呢?農業用地作農業使用,並取得主管機關發給「農業用地供農.....

107年12月14日

107/12/4-【遺產稅】被繼承人遺有大陸地區房屋亦應申報遺產稅

經常居住中華民國境內之中華民國國民死亡時遺有財產者,應就其在中華民國境內境外全部遺產,課徵遺產稅。被繼承人遺有在大陸地區遺產,亦應併入課稅。依遺產及贈與稅法第10條規定,遺產價值之計算,以被繼承人死亡.....

107年12月04日