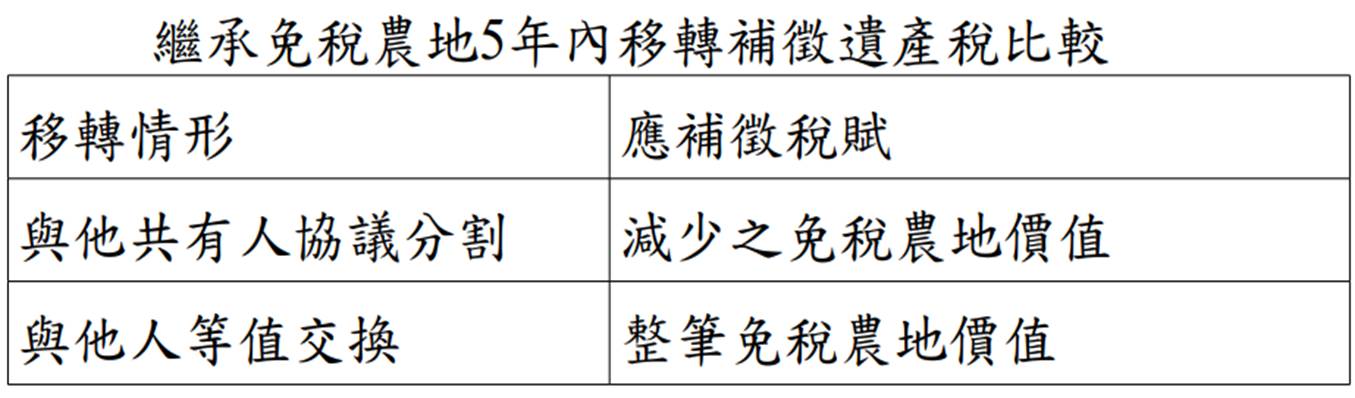

被繼承人所遺與他人共有之農地,經核免徵遺產稅後5年內,其繼承人與其他共有人(非繼承人)協議分割該農地,如分得之免稅農地價值小於依其持分計算之價值時(依農地之土地公告現值計算),需就減少之免稅農地價值追繳遺產稅,並就分得之免稅農地繼續列管。

進一步表示,若繼承之免稅農地於繼承發生日起5年內與他人農地等值交換,與上列共有物分割情形有別,雖交換前後之土地面積與公告現值均相等,因交換結果造成繼承人未就該繼承之農業用地繼續經營農業生產滿5年之事實,與免稅要件不符,應依法追繳免徵稅賦。

特別提醒納稅義務人,繼承農地5年內與共有人協議分割,或是與他人交換,其補徵之遺產稅賦大不同(如附表)