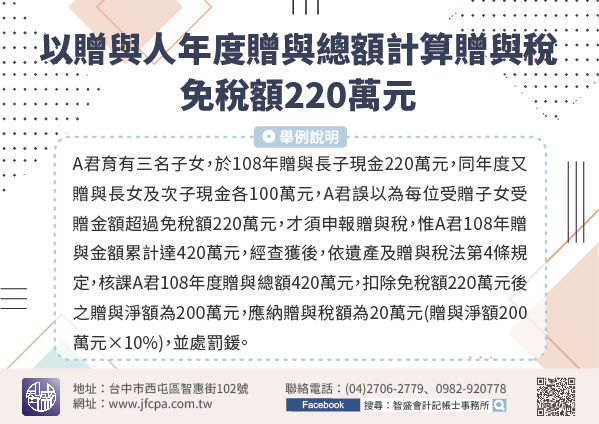

110/05/07-以贈與人年度贈與總額計算贈與稅免稅額220萬元

依遺產及贈與稅法第22條規定,贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元。亦即贈與免稅額是以贈與人每年220萬元為限,也就是贈與人每年自1月1日起至12月31日止,不論贈與給多少人,只要.....

110年05月07日

110/04/16-外國人贈與中華民國境內財產應課徵贈與稅

經常居住在中華民國境外之中華民國國民,及非中華民國國民,就其在中華民國境內之財產為贈與者,應依遺產及贈與稅法第3條第2項規定,課徵贈與稅。【舉例說明】王小姐是已取得居留證的外國人,想將其在臺南市的一筆.....

110年04月16日

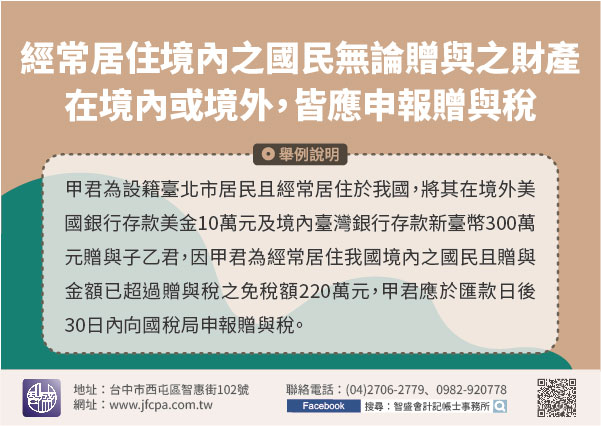

110/03/03-經常居住中華民國境內之中華民國國民,無論贈與之財產在中華民國境內或境外,皆應申報贈與稅

經常居住中華民國境內之國民,以其在中華民國境內或境外之財產為贈與者,皆應合併計算同一年度贈與財產金額,依遺產及贈與稅法規定,課徵贈與稅。依遺產及贈與稅法規定,贈與人在1年內贈與他人之應計入贈與總額財產.....

110年03月03日

110/03/02-要保人死亡前2年變更保單為其他人,應注意贈與稅及遺產稅申報規定

民眾常以自己為要保人為家人購買人壽保險保單,嗣後如將要保人變更為他人,應注意贈與稅課稅問題。依保險法規定,要保人在保險契約生效後,享有隨時終止契約並取得解約金的權利,對保險標的具有保險利益,一旦變更要.....

110年03月02日

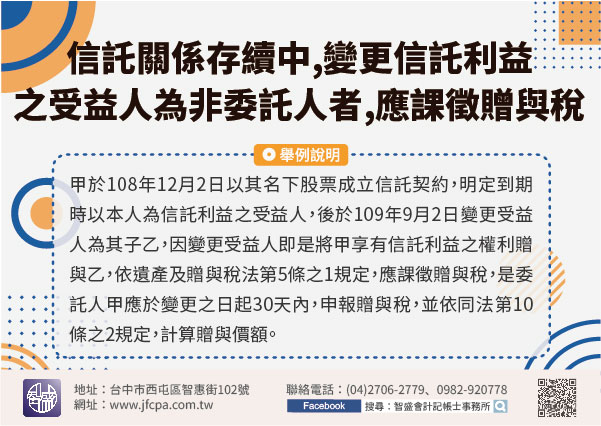

110/02/25-信託關係存續中,變更信託利益之受益人為非委託人者,應課徵贈與稅

信託關係存續中,變更受益人為非委託人者,於變更時,視為委託人將享有信託利益之權利贈與該受益人,應課徵贈與稅。遺產及贈與稅法第5條之1規定,有下列三種情形者,均視為委託人將享有信託利益之權利贈與該受益人.....

110年02月25日

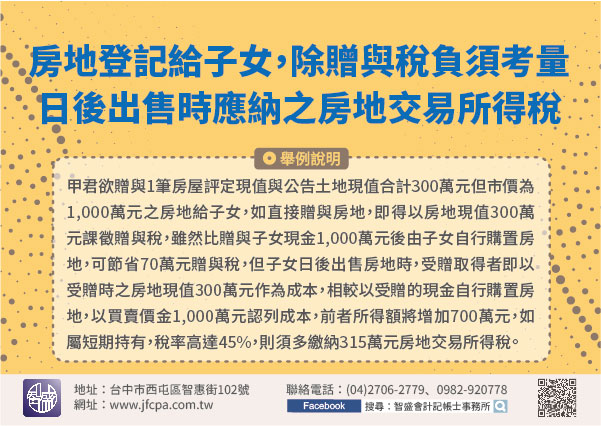

110/01/14-房地登記給子女,除贈與稅負外,也須考量子女日後出售時應納之房地交易所得稅

個人交易105年1月1日以後取得之房屋、土地,應按新制課徵房屋、土地交易所得稅。房地交易損益之計算,以出售時之成交總價減除取得成本與因取得、改良及移轉所支付之費用後之餘額為所得額;但房地如是受贈取得,.....

110年01月14日