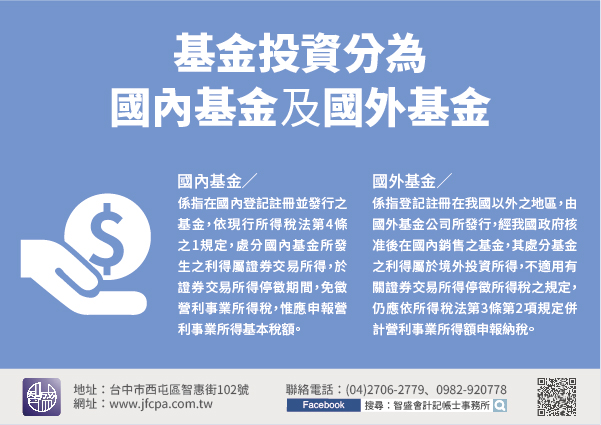

108/10/08-【營所稅】營利事業處分基金之利得,境內外基金課稅方式有別

近年來常有營利事業為妥善運用資金,利用閒置資金向金融機構申購國內外基金作為投資選擇,但必須注意買賣國外基金之利得,並不屬於停徵證券交易所得稅之範圍。基金投資分為國內基金及國外基金兩種:【國內基金】係指.....

108年10月08日

108/07/15-【買賣股票】私人間買賣未上市、未上櫃股票,應依規定繳納證券交易稅

私人間買賣未上市、未上櫃股票應如何代徵證券交易稅?依據證券交易稅條例之規定,凡買賣有價證券,除各級政府發行之債券外,應依規定由代徵人(即買受人)於買賣交割之次日填具繳款書向國庫繳納證券交易稅。倘因一時.....

108年07月15日

106/10/30-【贈與稅】因贈與而取得有價證券,非屬買賣行為,依法不必繳納證券交易稅,但仍應向國稅局申報贈與稅

常有民眾因贈與取得有價證券,卻誤繳證券交易稅,嗣後再申請退稅。民眾因贈與而取得有價證券,非屬買賣行為,依證券交易稅條例規定,不必繳納證券交易稅,但仍應依法向國稅局申報贈與稅,並持國稅局核發之相關證明書.....

106年10月30日

106/07/24-【營所稅-國外基金】營利事業投資國外基金利得,應申報營利事業所得稅

營利事業投資國外基金利得,應與其國內之營利事業所得合併申報營利事業所得稅,不適用所得稅法第4條之1證券交易所得停止課徵所得稅之規定。共同基金依註冊地區不同區分為國內基金及國外基金,國內基金指在國內登記.....

106年07月24日

105/08/15-【營所稅】營利事業買賣基金之所得,應以國內發行並登記註冊之基金,始可適用免徵營利事業所得稅

營利事業買賣基金之所得,若屬出售國外基金所取得之收益,應與其國內之營利事業所得合併申報課徵營利事業所得稅,不適用所得稅法第4條之1有關證券交易所得停止課徵所得稅之規定。營利事業買賣基金時,因共同基金登.....

105年08月15日

105/04/06-【證券交易所得稅】民眾於104年度出售股票如屬應核實課稅範圍,記得要申報繳納證券交易所得稅

依104年12月2日修正公布所得稅法規定,自105年1月1日起證券交易所得停止課徵所得稅,104年度個人出售股票如屬應核實課稅範圍,仍應依修正前所得稅法相關規定計算所得額,申報繳納證券交易所得稅。一、.....

105年04月06日