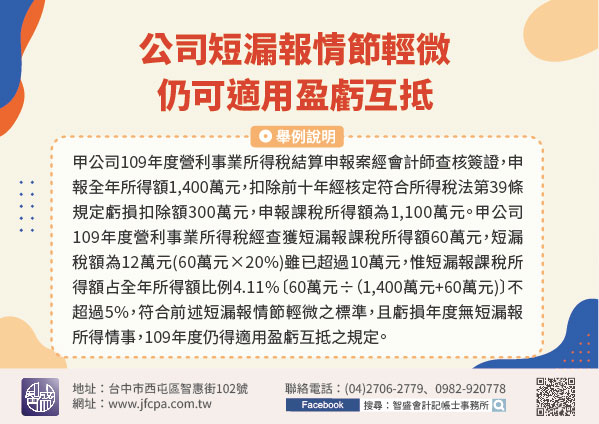

110/10/22-公司短漏報情節輕微仍可適用盈虧互抵

考量企業永續經營及課稅能力之正確衡量,所得稅法第39條第1項但書規定,公司組織之營利事業,符合會計帳冊簿據完備,虧損及申報扣除年度均使用藍免申報書或經會計師查核簽證,並如期申報者,得將前十年核定虧損,.....

110年10月22日

110/06/01-申報盈虧互抵,應將虧損年度之投資收益先抵減虧損

公司或有限合夥組織,其會計帳冊簿據完備、虧損及申報扣除年度均使用藍色申報書或經會計師查核簽證、如期申報者,得將經稽徵機關核定之前10年內各年虧損,自本年度純益額中扣除,再行計算應繳稅額。但虧損年度如有.....

110年06月01日

110/04/20-公司申報適用盈虧互抵,應如期繳納稅款並辦理結算申報

所得稅結算申報期將至,依所得稅法第39條第1項但書規定,公司組織之營利事業列報前10年核定虧損本年度扣除額須符合「會計帳冊簿據完備」、「虧損及申報扣除年度均使用第77條所稱藍色申報書或經會計師查核簽證.....

110年04月20日

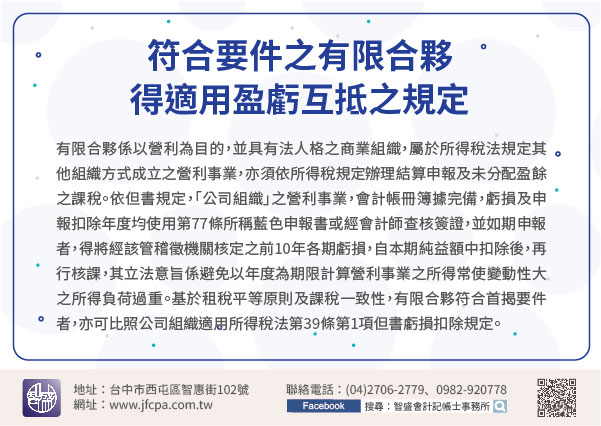

109/12/07-符合要件之有限合夥,得適用盈虧互抵之規定

依有限合夥法設立登記之有限合夥,其會計帳冊簿據完備,虧損及申報扣除年度均使用所得稅法第77條所稱藍色申報書或經會計師查核簽證,並如期申報者,可比照公司組織之營利事業,適用所得稅法第39條第1項但書有關.....

109年12月07日

109/10/26-營利事業適用盈虧互抵須符合那些條件

陳小姐來電詢問,甲公司所得稅結算申報要適用盈虧互抵租稅優惠,須符合甚麼條件?依所得稅法第39條規定,以往年度營業之虧損,不得列入本年度計算。但公司組織之營利事業,會計帳冊簿據完備,虧損及申報扣除年度均.....

109年10月26日

109/09/01-公司之盈虧互抵,前十年核定虧損應以抵減各該期不計入所得額之投資收益後之餘額,自本年度純益額中扣除

符合所得稅法第39條規定之營利事業申報盈虧互抵時,虧損年度如有獲配不計入所得額課稅之投資收益,該投資收益應自該期核定虧損中抵減後,再以虧損之餘額自本年度純益額中扣除。依所得稅法第39條規定,公司組織之.....

109年09月01日