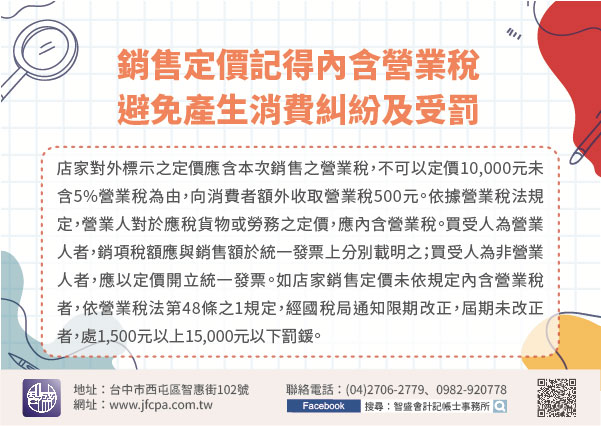

110/03/17-銷售定價記得內含營業稅,避免產生消費糾紛及受罰

某日接獲民眾來電詢問,其購買定價新臺幣(下同)10,000元商品,結帳索取統一發票時,店家表示還要額外加收5%營業稅500元,因已超出預算,當下覺得有受騙的感覺,店家這種行為是合法的嗎?店家對外標示之.....

110年03月17日

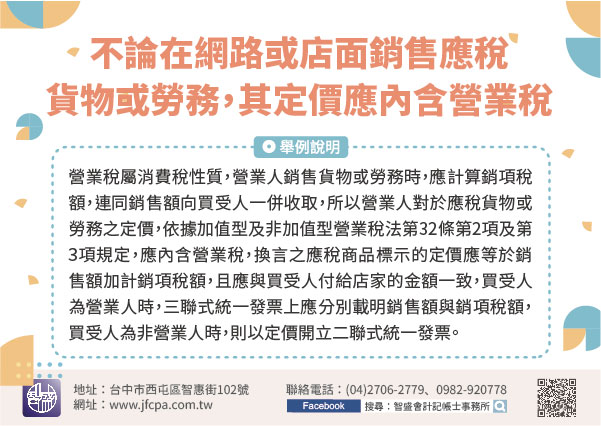

110/03/12-營業人不論是在網路或實體店面銷售應稅貨物或勞務,其定價應內含營業稅

近年來營業人的商業模式與經營型態日趨多元,但無論以網路或實體店面銷售應稅貨物或勞務,其應稅貨物或勞務之定價,均應內含營業稅,惟部分營業人於網路平臺銷售應稅貨物或勞務,卻以其標示價格未含營業稅為由,要求.....

110年03月12日

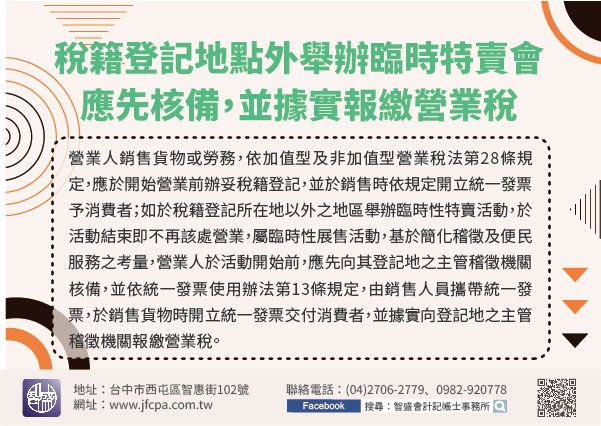

110/03/10-營業人於稅籍登記地以外地點舉辦臨時特賣會,應先向稅捐稽徵機關核備,並據實報繳營業稅

營業人為出清存貨、配合節慶活動舉辦購物或展覽會,如於稅籍登記所在地以外之地區,舉辦臨時性特賣活動者,應先向其登記地之主管稽徵機關核備,並據實報繳營業稅。營業人銷售貨物或勞務,依加值型及非加值型營業稅法.....

110年03月10日

110/03/05-營業稅網路申報程式改版了

營業稅網路申報程式改版了,最新版本為11000.01版(版本日期110年2月26日),且已公布在財政部電子申報繳稅服務網站(https://tax.nat.gov.tw),提醒營業人儘速更新程式。此次.....

110年03月05日

110/03/02-營業人申報營業稅錯誤態樣彙整及注意事項

為提供營業人正確申報營業稅觀念,避免錯誤遭受補稅處罰,特彙整申報營業稅常見錯誤態樣及注意事項說明如下:一、作廢發票之收執聯及扣抵聯,要訂在同張發票存根聯上,以避免訂錯發生漏報有效發票之銷售額。二、誤用.....

110年03月02日

110/03/02-獨資組織營業人轉讓或變更負責人,原負責人移轉存貨及固定資產,依法視為銷售貨物,應開立統一發票並報繳營業稅!

獨資組織營業人轉讓或變更負責人時,其存貨及固定資產之移轉,應視為銷售貨物,依法課徵營業稅。獨資組織營業人,其權利義務主體為獨資經營之自然人,當負責人變更時,其營業稅稅籍雖然沒有註銷,對外仍以原負責人所.....

110年03月02日