110/03/12-委任代理人以網路申報109年度營利事業所得稅,請於110年4月向所在地國稅局分局、稽徵所申請,以前年度已申請者,免再申請

109年度營利事業所得稅結算申報暨108年度未分配盈餘申報期間為110年5月1日至5月31日,請多利用網路方式辦理結算申報,既便利又快捷。營利事業採網路辦理營利事業所得稅結算申報時,請先向經濟部工商憑.....

110年03月12日

110/03/02-109年度營利事業所得稅結算申報書修正重點

109年度營利事業所得稅結算及108年度未分配盈餘申報期間,將於110年5月1日開始,為協助營利事業瞭解上開所得年度結算申報書表的修正重點,特別整理表列如附件。為落實簡化及節能減碳效益,申報書電子檔案.....

110年03月02日

110/03/02-109年度營利事業所得稅結算申報等相關書表及修正重點已放置網站

109年度營利事業所得稅結算申報期間為110年5月1日至5月31日,請營利事業、機關或團體在期限內儘早完成申報。109年度營利事業所得稅結算申報相關書表業經財政部核定,已置於該局網站(網址:https.....

110年03月02日

109/11/12-【營所稅】公司組織之營利事業因孳息他益股權信託契約取得之收益應計入課稅所得額

公司組織之營利事業因孳息他益股權信託契約取得之股權孳息收益屬應稅收入,應計入所得額課徵營利事業所得稅。財政部於102年7月31日以台財稅字第10100238630號令核釋,公司組織之營利事業因孳息他益.....

109年11月12日

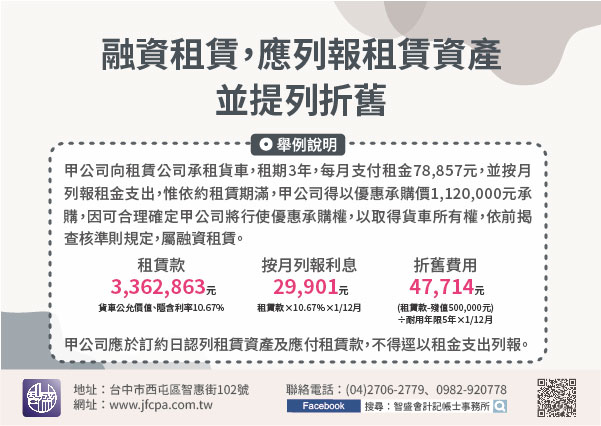

109/11/12-【營所稅-融資租賃】融資租賃,應列報租賃資產並提列折舊

營利事業(承租人)與租賃公司簽訂貨車租賃合約約定,除按月支付租金外,租賃期滿,得以優惠承購價承購貨車,因已可合理確定,租賃期滿後貨車所有權為承租人所有,即為營利事業所得稅查核準則第36條之2第1項規定.....

109年11月12日

109/11/12-【營所稅】營利事業電子帳簿e上傳,省時省力又心安

為提升電子化服務效能,落實政府節能減碳政策,營利事業所得稅申報調帳查核案件,除會計師簽證申報案件、機關或團體申報案件、決算申報案件及清算申報案件外,均可採用網路或媒體提示營利事業帳簿資料電子檔案。營利.....

109年11月12日