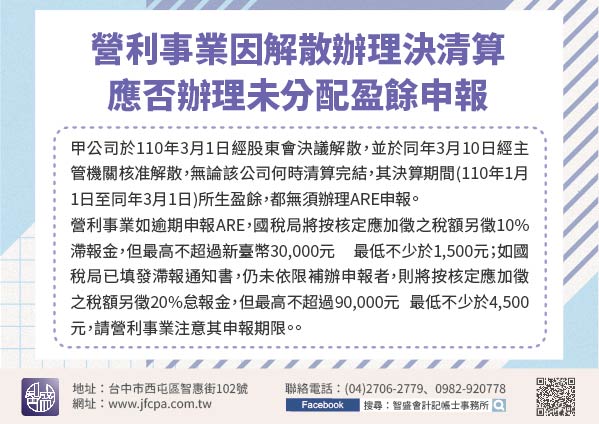

110/07/19-營利事業因解散辦理決清算,應否辦理未分配盈餘申報

公司組織之營利事業因解散辦理決清算,其解散年度之當期決算所得額免辦理未分配盈餘(下稱ARE)申報;至於解散年度前一年度之盈餘則視「清算完結日」有不同之申報規定。一、如於解散日所屬之會計年度結束前,已辦.....

110年07月19日

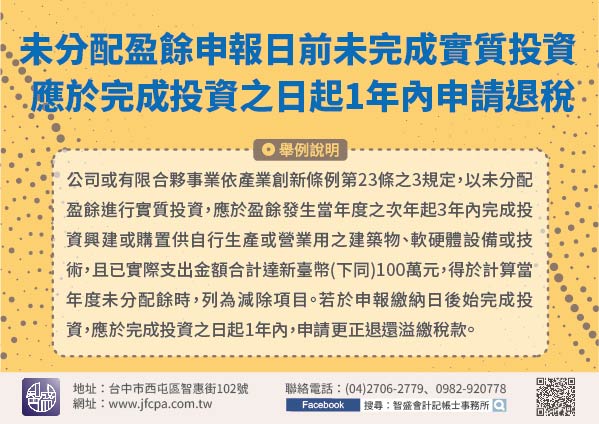

110/07/09-公司或有限合夥事業於未分配盈餘申報日前未完成實質投資, 應於完成投資之日起1年內申請退稅

公司或有限合夥事業依產業創新條例第23條之3規定,以未分配盈餘進行實質投資,應於盈餘發生當年度之次年起3年內完成投資興建或購置供自行生產或營業用之建築物、軟硬體設備或技術,且已實際支出金額合計達新臺幣.....

110年07月09日

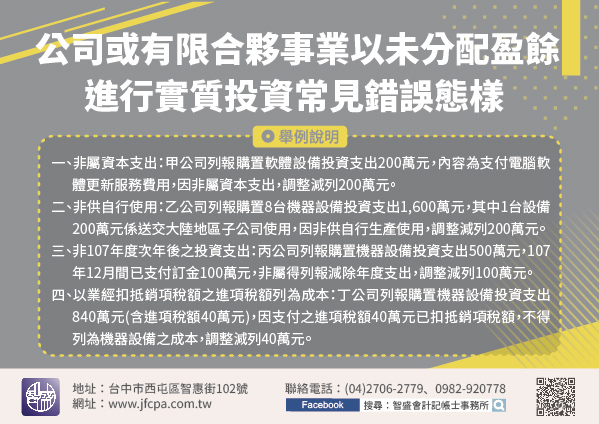

110/04/29-公司或有限合夥事業申報以未分配盈餘進行實質投資常見錯誤態樣

為鼓勵營利事業以盈餘進行實質投資,提升國內經濟動能,依產業創新條例第23條之3規定,公司或有限合夥事業以107年度及以後年度之未分配盈餘,於盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營.....

110年04月29日

110/04/22-營利事業因疫情影響, 107年度未分配盈餘申報已列報減除109年度上半年估計虧損數,應留意是否辦理更正申報。

營利事業因嚴重特殊傳染性肺炎(COVID-19)疫情影響,申報107年度未分配盈餘時已列報減除109年度上半年估計之虧損數額者,於今(110)年5月辦理108年度未分配盈餘申報時,須檢視109年度全年.....

110年04月22日

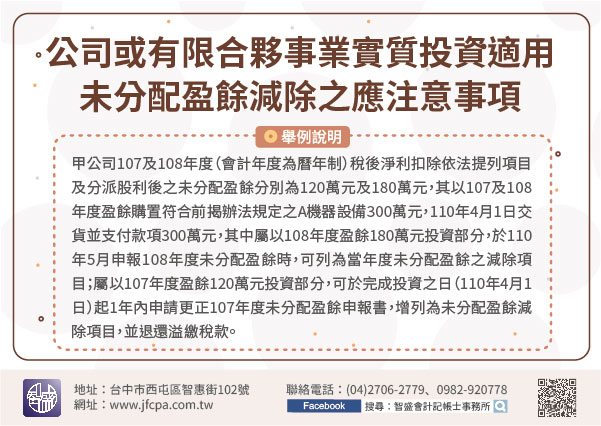

110/03/05-公司或有限合夥事業實質投資適用未分配盈餘減除之應注意事項

為鼓勵企業投資,提升國內投資動能,公司或有限合夥事業以未分配盈餘進行實質投資達一定金額,依據產業創新條例第23條之3規定,得列為當年度未分配盈餘之減除項目,免加徵5%營利事業所得稅,自107年度起之未.....

110年03月05日

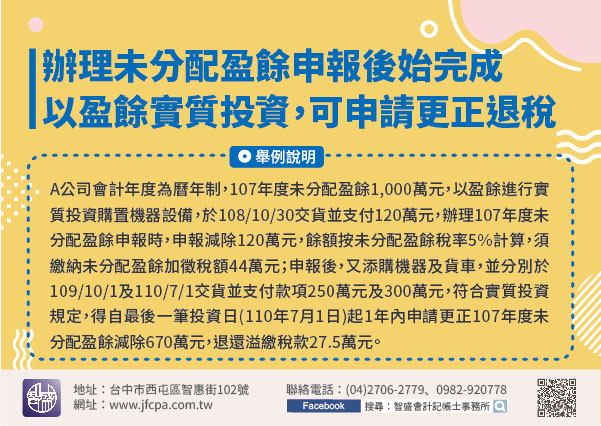

109/11/19-公司或有限合夥事業辦理未分配盈餘申報後始完成以盈餘實質投資,可申請更正退稅

公司或有限合夥事業以107年度及以後年度之未分配盈餘,於當年度盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營業用建築物、軟硬體設備或技術達新臺幣(下同)100萬元,得列為當年度未分配盈餘.....

109年11月19日