113/01/30-【居住者定義】個人旅居國外被遷出戶籍而有中華民國來源所得者,扣繳義務人應按非居住者之各類所得扣繳率就源扣繳

中華民國境內居住之個人(下稱非居住者),在中華民國境內有屬扣繳範圍之所得,應由扣繳義務人於給付時,依規定扣繳率就源扣繳。依所得稅法第7條及財政部101年9月27日台財稅字第10104610410號令規.....

113年01月30日

113/01/30-【喪葬費扣繳憑單】扣繳單位補助喪葬費應否扣繳及辦理扣(免)繳憑單申報?

公、教、軍、警、公私事業職工,在職務上或工作上取得之各種補助費,依所得稅法第14條第1項第3類規定,俱屬薪資收入,故工作單位發給員工之眷屬喪葬補助費時,扣繳義務人應依規定扣繳及申報扣(免)繳憑單。若是.....

113年01月30日

113/01/03-【扣繳憑單】小規模營業人給付所得時,負責人需依規定扣繳稅款及辦理扣(免)繳憑單申報

小規模營業人(即俗稱小店戶)年度中如有給付薪資、租金或其他各類所得時,其負責人為扣繳義務人,應依所得稅法及各類所得扣繳率標準之規定扣繳稅款及辦理扣(免)繳憑單申報。有免用統一發票之小規模營業人,常誤認.....

113年01月03日

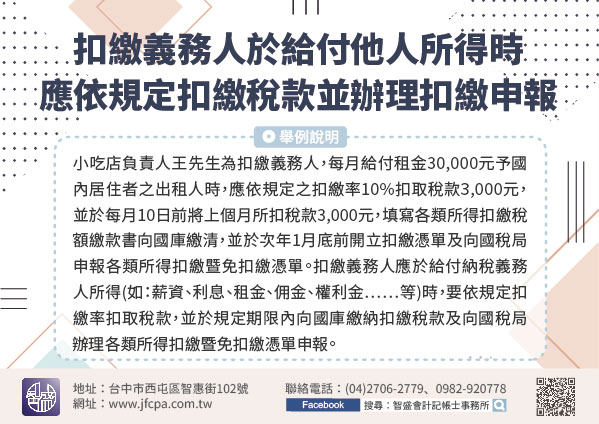

110/11/09-扣繳義務人於給付他人所得時,應依規定扣繳稅款並辦理扣繳申報

納稅義務人王先生臨櫃詢問,其為小吃店負責人,自109年1月起向個人承租店面經營小吃店,每月租金30,000元,按月給付租金予出租人,給付後就由出租人自己申報綜合所得稅就好了,為何還要其於給付租金時依規.....

110年11月09日

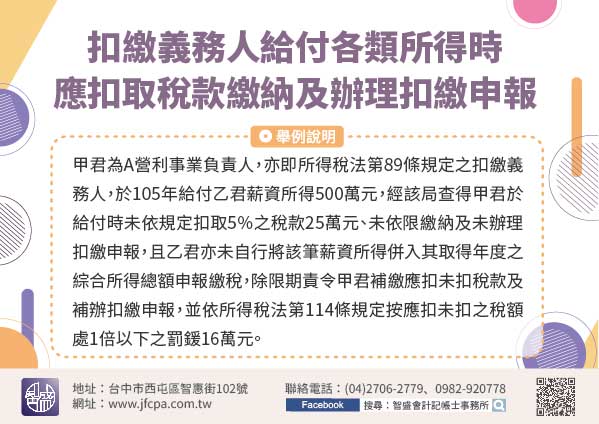

110/06/23-扣繳義務人給付各類所得時,應依規定扣取稅款依限繳納及辦理扣繳申報,以免受罰

依所得稅法第88條及第92條規定,扣繳義務人於給付應辦扣繳之各類所得時,應依規定之扣繳率或扣繳辦法扣取稅款,並應於每月10日前將上一個月所扣稅款向國庫繳清,及於次年1月底前辦理扣繳申報相關事宜。【舉例.....

110年06月23日

109/01/01-【設立公司】成立公司有哪些稅務問題?

109/01/01-【設立公司】成立公司有哪些稅務問題? 【一】營業稅:每二個月申報1次【每年1、3、5、7、9、11月】 營業稅稅率:5% 營業稅計算方式:銷項稅額-進項稅額 【二】營所稅及.....

109年01月01日