107/10/23-非居住者各類所得扣繳憑單採用網路辦理申報省時又便捷

自107年8月10日起,扣繳義務人給付適用租稅協定上限稅率之非中華民國境內居住者,已可採用網路方式辦理扣繳憑單申報,推升網路申報便利性,省時又便捷。近年企業經營國際化,國際間課稅問題益形重要,雙方締約.....

107年10月23日

107/10/18-扣繳義務人雖已扣繳稅款,惟未依規定申報各類所得扣繳暨免扣繳憑單,仍應處罰

扣繳義務人給付各類所得,雖已依法扣繳稅款,惟未依規定辦理各類所得扣繳暨免扣繳憑單申報,其違反申報義務應依法處罰。【舉例說明】轄內甲君為A商號負責人,亦即所得稅法所稱扣繳義務人,該商號於105年度給付乙.....

107年10月18日

107/10/12-小規模營利事業給付租金時,應依所得稅法第88條、第92條規定扣繳稅款及覈實填報或填發扣繳憑單,以避免遭罰

依所得稅法第114條第1項規定,扣繳義務人未依同法第88條規定扣繳稅款者,除限期責令補繳應扣未扣或短扣之稅款及補報扣繳憑單外,並按應扣未扣或短扣之稅額處1倍以下之罰鍰。【舉例說明】甲君為A商號之扣繳義.....

107年10月12日

107/10/11-【員工旅遊扣繳】營利事業舉辦員工國內外旅遊應如何併計員工所得課稅公司來電詢問招待員工旅遊,應如何辦理員工所得扣繳?

許多公司為犒賞員工,都會舉辦員工國內外旅遊或給予旅遊津貼補助,而員工參加公司旅遊補助應如何申報所得稅,分以下二點說明:一、若舉辦全體員工均可參加之國內外旅遊支付的費用,免視為員工之所得。二、若以現金定.....

107年10月11日

107/10/08-扣繳義務人已依限補繳扣繳稅款但未依限申報扣繳憑單仍應受罰

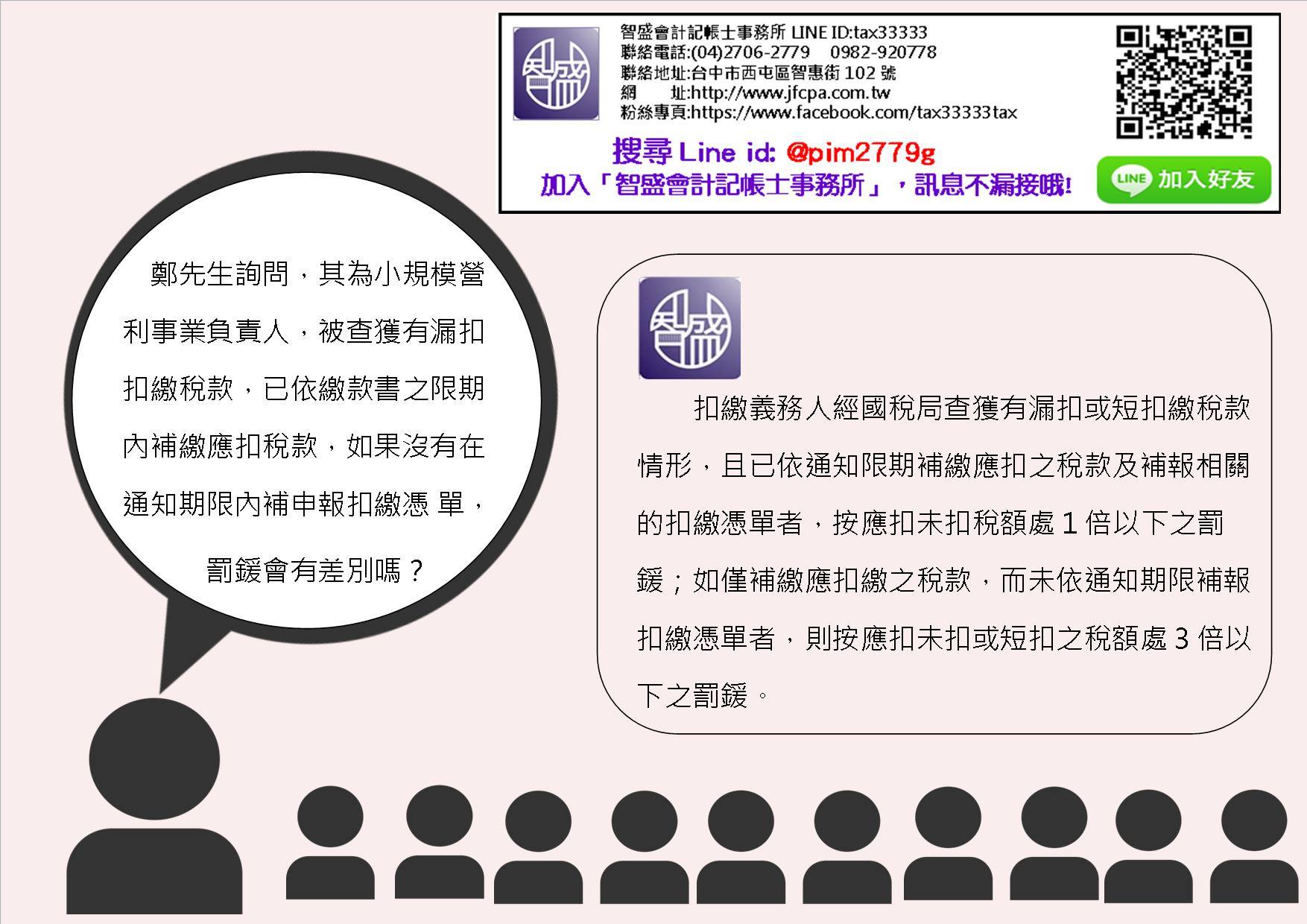

扣繳義務人鄭先生來電詢問,其為小規模營利事業負責人,被查獲有漏扣扣繳稅款,已依繳款書之限期內補繳應扣稅款,如果沒有在通知期限內補申報扣繳憑單,罰鍰會有差別嗎?扣繳義務人經國稅局查獲有漏扣或短扣繳稅款情.....

107年10月08日

107/08/21-營利事業給付非中華民國境內居住者應扣繳之各類所得,應於代扣稅款之日起10日內,開具扣繳憑單向稽徵機關申報核驗,以免受罰

給付非中華民國境內居住者應扣繳稅款之各類所得,扣繳義務人應於代扣稅款之日起10日內,將所扣稅款向國庫繳清,並開具扣繳憑單,向該管稽徵機關申報核驗後,發給納稅義務人。【舉例說明】蔡君為A公司負責人,即扣.....

107年08月21日