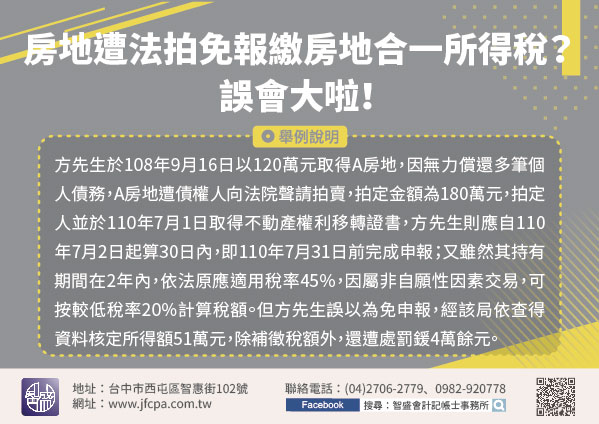

110/09/23-房地遭法拍免報繳房地合一所得稅?誤會大啦!

方先生來電詢問,因無力清償債務,致房地遭法院強制執行拍賣,拍得款項全數用來清償債務,沒有收到半毛錢,認為沒有所得,為何會收到房地合一稅的補稅單,還被處以罰鍰呢?個人自105年1月1日起交易適用房地合一.....

110年09月23日

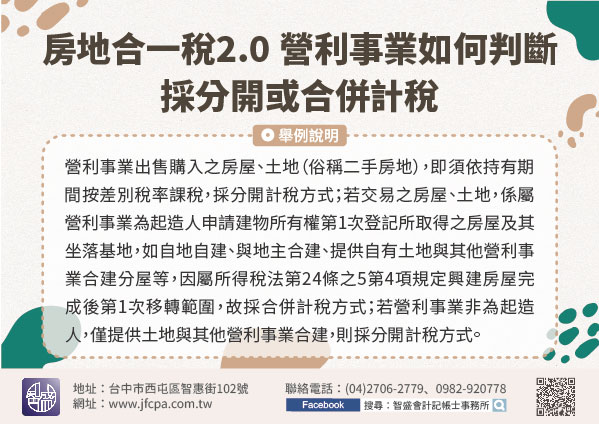

110/09/22-房地合一稅2.0~營利事業如何判斷採分開或合併計稅。

營利事業自110年7月1日起交易105年1月1日以後取得之房屋、土地之申報時點,仍然是當年度營利事業所得稅申報期間合併報繳,惟視交易型態採分開計稅或合併計稅2種方式填報(詳附表)。若營利事業出售購入之.....

110年09月22日

110/09/15-出售屬房地合一課稅範圍之房地,應據實申報交易所得額,以免受罰

民眾如有出售房地合一課稅範圍之房地,除了要注意不論交易為所得或損失,都必須在房地完成所有權移轉登記日之次日起算30日內向國稅局辦理房地合一所得稅申報外,也須留意申報時,務必要按實際成交價格及取得成本計.....

110年09月15日

110/09/01-個人重購自住房地,可申請房地合一重購退(抵)稅優惠

民眾的自住房地常會隨著家庭人口增加等原因而須出售,另外購置新的自住房地,也就是一般所稱的換屋,財政部南區國稅局提醒換屋的民眾,不論是先售後購或者是先購後售,只要符合一定條件者,可向國稅局申請退還已繳納.....

110年09月01日

110/09/01-個人重購自住房地,可申請房地合一重購退(抵)稅優惠

民眾的自住房地常會隨著家庭人口增加等原因而須出售,另外購置新的自住房地,也就是一般所稱的換屋,財政部南區國稅局提醒換屋的民眾,不論是先售後購或者是先購後售,只要符合一定條件者,可向國稅局申請退還已繳納.....

110年09月01日

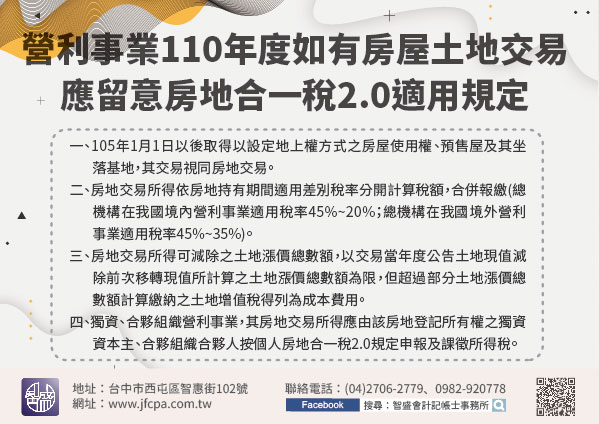

110/08/20-營利事業110年度如有房屋土地交易,應留意房地合一稅2.0適用規定

為抑制短期炒作不動產,健全房地產市場,所得稅法部分條文修正案(下稱房地合一稅2.0)於今(110)年4月28日公布,同年7月1日施行。另為配合房地合一稅2.0上路,於同年6月30日修正發布「房地合一課.....

110年08月20日