111/05/02-【行政救濟-復查】納稅義務人不服核定稅捐之處分,應於法定期限內申請復查

納稅義務人對於核定稅額通知書載有應納稅額或應補徵稅額之核定稅捐處分如有不服,應於繳款書送達後,於繳納期間屆滿之翌日起30日內,申請復查。如依核定稅額通知書所載無應納稅額或應補徵稅額,應於該通知書送達之.....

111年05月02日

110/11/12-納稅義務人對稽徵機關核定稅額不服,提起復查及訴願之法定期限起算日不同

納稅義務人對於稽徵機關核定稅捐處分,如有不服,得依法循序申請復查、提起訴願及行政訴訟等行政救濟,其中申請復查及提起訴願的法定期間,皆為30天,但是起算日不同。納稅義務人應該注意兩者之差異,以保障自身權.....

110年11月12日

110/10/04-對核定稅捐不服,應於法定期間內申請復查,不因核准延期或分期繳納而展延

陳先生來電詢問:今(110)年9月中旬收到綜合所得稅之核定稅額通知書及繳款書,繳納期間自今年10月11日起至20日止,因受嚴重特殊傳染性肺炎(COVID-19)疫情影響,已申請延期6個月至111年4月.....

110年10月04日

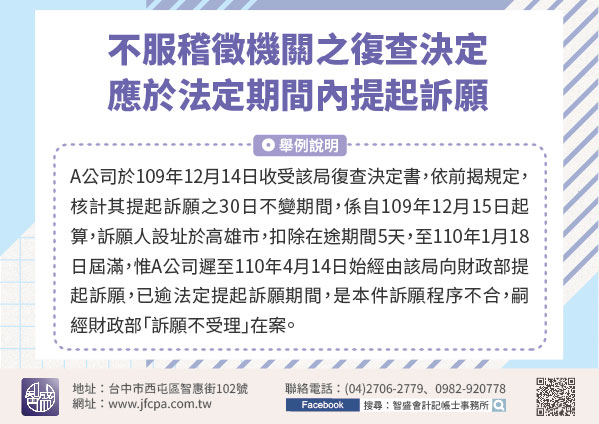

110/09/27-納稅義務人不服稽徵機關之復查決定,應於法定期間內提起訴願

納稅義務人對於稅捐稽徵機關所為之復查決定如有不服,應於法定期間內(即收受復查決定書之次日起30日內)繕具訴願書,向財政部提起訴願,以免因逾期申請而不符訴願程序。依據訴願法第14條第1項及第16條第1項.....

110年09月27日

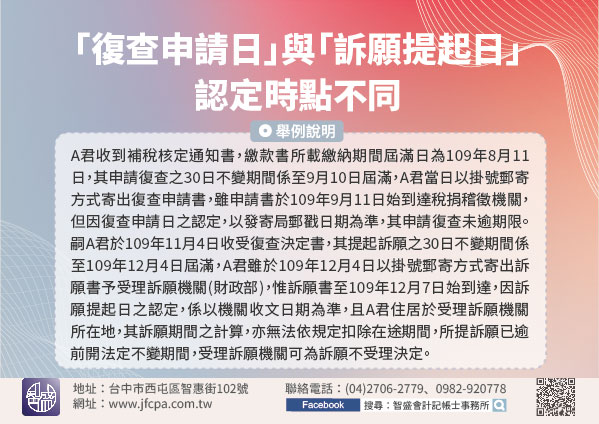

110/09/14-「復查申請日」與「訴願提起日」,認定時點不同

「復查申請日」與「訴願提起日」,兩者認定時點不同,復查之申請,如以郵寄方式為之,以「發寄局郵戳日期」為準,而訴願之提起,則係以原行政處分機關或受理訴願機關收受訴願書之日期為準。納稅義務人若不服稅捐稽徵.....

110年09月14日

110/09/02-自110年9月1日起,由國稅局單一窗口回復查詢金融遺產資料,一站式服務再升級!

納稅義務人向國稅局及六都地方稅稽徵機關申請查詢被繼承人金融遺產資料,包括存款、基金、上市(櫃)及興櫃股票、短期票券、期貨、保險、保管箱、金融機構貸款及信用卡債務等,原由各金融機構將所查得的金融遺產資料.....

110年09月02日