110/09/06-【營所稅-報廢損失】商品因過期、變質、破損或因呆滯而無法出售,可檢附相關資料核實認定報廢損失

依營利事業所得稅查核準則第101條之1規定,商品或原料、物料、在製品等因過期、變質、破損或因呆滯而無法出售、加工製造等因素而報廢者,除可依會計師查核簽證報告或年度所得稅查核簽證報告,並檢附相關資料核實.....

110年09月06日

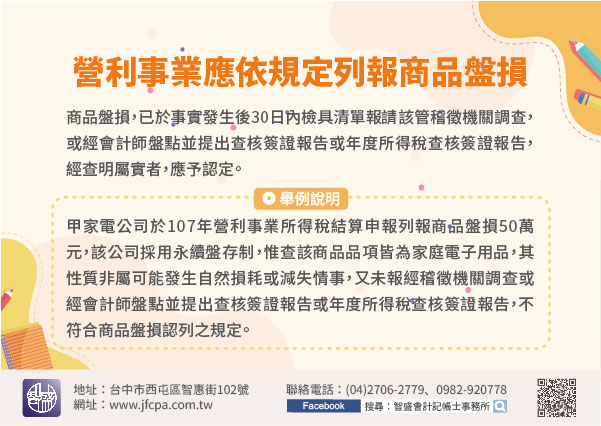

110/01/05-營利事業應依規定列報商品盤損

商品盤損,僅係對於存貨採永續盤存制或經核准採零售價法者適用,經實際盤點存貨後,當實際數量小於帳載數量始可認列。依營利事業所得稅查核準則第101條規定,商品盤損,已於事實發生後30日內檢具清單報請該管稽.....

110年01月05日

104/08/07-【盤損及報廢】商品盤損與商品報廢適用法令不同,營利事業應依情形分別適用列報

營利事業列報商品盤損與商品報廢兩項損失時,應多加注意兩者差異性,以維自身權益。 【商品盤損】營利事業之存貨採永續盤存制或經核准採零售價法者適用商品盤損,依商品之性質可能發生自然損耗或滅失情事,無法提出.....

104年08月07日

103/11/19-【營所稅-商品盤損】商品盤損申請核備應提示具體證明

103/11/19-【營所稅-商品盤損】商品盤損申請核備應提示具體證明營利事業之商品發生盤損,應於事實發生後30日內檢具清單報請該管稽徵機關調查,或經會計師盤點並提出查核簽證報告或年度所得稅查核簽證報.....

103年11月19日

103/07/22-【商品盤損】商品盤損,未於事實發生後三十日內檢具清單報請該管稽徵機關調查及查明屬實者,不予認定

103/07/22-【商品盤損】商品盤損,未於事實發生後三十日內檢具清單報請該管稽徵機關調查及查明屬實者,不予認定營利事業依商品之性質發生自然損耗或滅失情事,應於事實發生後30日內檢具清單報請該管稽徵.....

103年07月22日