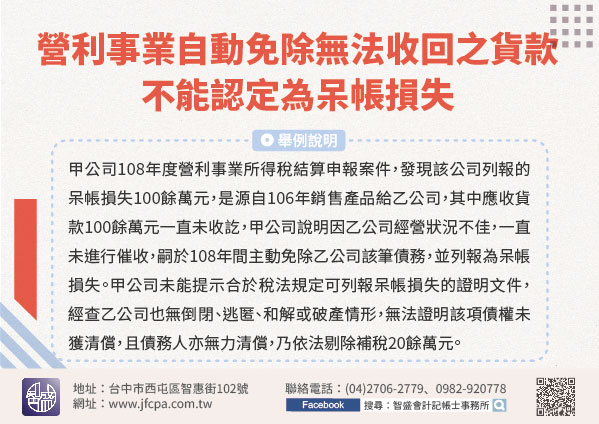

110/10/26-營利事業自動免除無法收回之貨款者,不能認定為呆帳損失

營利事業的應收帳款、應收票據及各項欠款債權,有因債務人倒閉、逃匿、和解或破產宣告或其他原因,致債權的一部或全部不能收回者,或者是債權中有逾期2年經催收後,仍然無法收取本金或利息者,得視為實際發生呆帳損.....

110年10月26日

110/10/26-營利事業自動免除無法收回之貨款者,不能認定為呆帳損失

營利事業的應收帳款、應收票據及各項欠款債權,有因債務人倒閉、逃匿、和解或破產宣告或其他原因,致債權的一部或全部不能收回者,或者是債權中有逾期2年經催收後,仍然無法收取本金或利息者,得視為實際發生呆帳損.....

110年10月26日

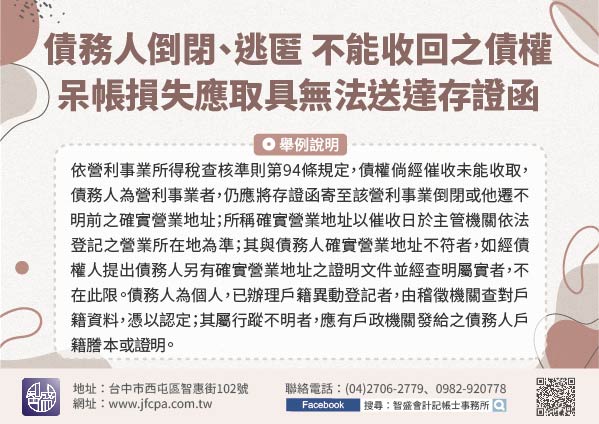

110/07/20-營利事業因債務人倒閉、逃匿,有不能收回之債權,列報呆帳損失應取具郵政事業無法送達存證函

營利事業有應收帳款、應收票據及各項欠款債權,因債務人倒閉、逃匿,致債權之一部或全部不能收回,應取具郵政事業無法送達存證函,憑以認定呆帳損失。查核107年度營利事業所得稅結算申報案件時,發現甲公司列報實.....

110年07月20日

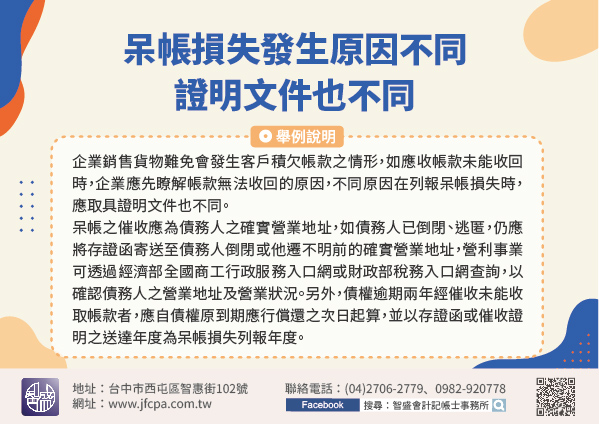

110/05/26-呆帳損失發生原因不同 證明文件也不同

企業銷售貨物難免會發生客戶積欠帳款之情形,如應收帳款未能收回時,企業應先瞭解帳款無法收回的原因,不同原因在列報呆帳損失時,應取具證明文件也不同。依營利事業所得稅查核準則第94條規定,營利事業有兩種情形.....

110年05月26日

110/04/05-營利事業已列報之呆帳損失如有收回者,應就其收回之數額轉回備抵呆帳或列為收回年度之非營業收入

應收帳款、應收票據及各項欠款經依法列為呆帳損失後收回者,應依營利事業所得稅查核準則(下稱查核準則)第33條之1規定,就其收回之數額轉回備抵呆帳或列為收回年度之非營業收入。甲公司107年度營利事業所得稅.....

110年04月05日

109/01/30-營利事業列報呆帳損失之注意事項

營利事業實際發生呆帳損失,應依所得稅法第49條及營利事業所得稅查核準則(以下稱查核準則)第94條規定,按呆帳發生的原因,於實際發生年度沖抵備抵呆帳或認列呆帳損失。依所得稅法第49條第5項及查核準則第9.....

109年01月30日