108/02/12-【綜所稅-免稅額】離婚夫妻申報綜合所得稅子女之免稅額,得協議由一方申報 ,若無法協議,應由實際扶養之一方申報。

離婚夫妻申報綜合所得稅子女之免稅額, 議由一方申報,無法協議者,應由實際扶養之一方申報。離婚夫妻重複申報扶養未成年子女或雖已成年而因在校就學、身心障礙或無謀生能力之子女免稅額者,應由離婚夫妻雙方先自行.....

108年02月12日

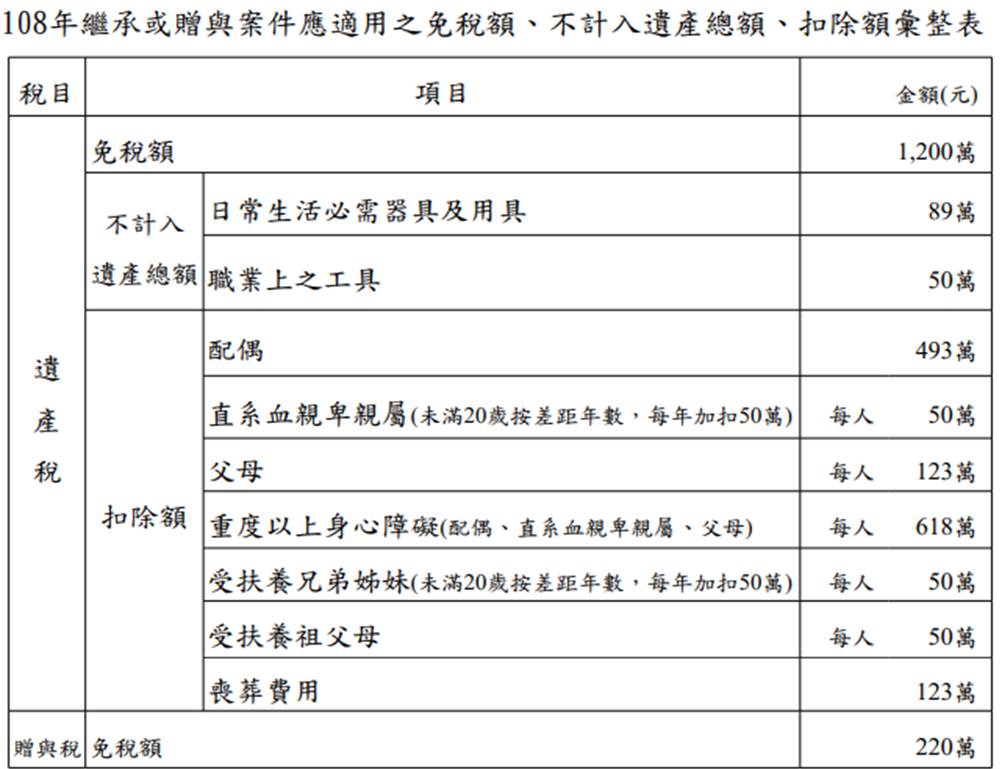

108/01/03-108年繼承或贈與案件應適用之免稅額、不計入遺產總額、扣除額與107年相同

依規定遺產及贈與稅免稅額、不計入遺產總額及各項扣除額金額,財政部應於每年年底前,按消費者物價指數較上次調整之指數累計上漲達10%時,自次年起以萬元為單位按上漲程度調整。進一步說明,本次因消費者物價指數.....

108年01月03日

108/01/02--善用免稅額,贈與免煩惱

陳先生來電詢問,其將銀行存款300萬元贈與兒子,但同年度陳太太亦贈與兒子300萬元,陳子共受贈取得600萬元,免稅額應如何扣除?贈與稅之納稅義務人為贈與人,每年享有之贈與稅免稅額220萬元係指贈與人即.....

108年01月02日

107/12/21-公告108年發生之繼承或贈與案件適用遺產稅、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

財政部公告108年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:一、遺產稅(一)免稅額:新臺幣(下同)1,200萬元。(二)課稅.....

107年12月21日

107/12/20-公告108年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額

財政部今(20)日公告108年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額(詳附表)。財政部表示,綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職.....

107年12月20日

107/12/14-贈與稅免稅額是以贈與人年度贈與總額計算,與受贈人數無關。

依遺產及贈與稅法第7條第1項及第22條規定,贈與稅之納稅義務人為贈與人,每年得自贈與總額中減除免稅額220萬元。亦即贈與稅免稅額是每一位「贈與人」,自每年1月1日至12月31日止,不論受贈對象及贈與次.....

107年12月14日