107/10/29-【綜所稅】個人申報綜合所得稅,於列報購屋借款利息扣除額,應先減除當年度儲蓄投資特別扣除額

納稅義務人於當年度申報購屋借款利息扣除額,依所得稅法第17條第1項第2款第2目之5規定,除每一申報戶每年扣除額以30萬元為限外,應先行減除所列報之儲蓄投資特別扣除額。【舉例說明】丁君104年度列報自用.....

107年10月29日

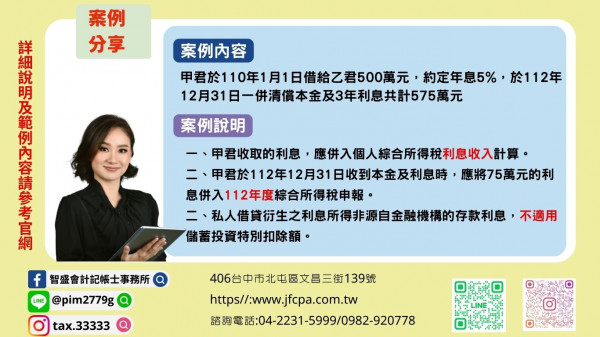

103/08/15-【綜所稅-利息所得】個人因借貸收取利息,應併入當年度綜合所得申報

親朋好友間私人借貸、股東出借資金給公司調度使用,如有收取利息,均屬所得稅法第14條第1項第4類所稱其他貸出款項利息之所得,應計入實際收取年度之利息所得課徵綜合所得稅,若雙方約定到期後本息一次償還,應於.....

103年08月15日