親朋好友間私人借貸、股東出借資金給公司調度使用,如有收取利息,均屬所得稅法第14條第1項第4類所稱其他貸出款項利息之所得,應計入實際收取年度之利息所得課徵綜合所得稅,若雙方約定到期後本息一次償還,應於收到本金及利息之年度一次申報全部利息所得,而不是於借款期間逐年分別計算利息,申報綜合所得稅。

【舉例說明】

甲君帳戶經查有多筆資金存提情形,經甲君表示係將資金多次借予伯父短期投資使用,經計算該帳戶其伯父總存入資金金額扣除借貸還款尚有差額220萬元,甲君說明係借款利息之支付,核屬所得稅法第14條第1項第4類規定之利息所得,因甲君漏未併入當年度綜合所得總額辦理結算申報,經該君歸課甲君106年度個人綜合所得稅,予以補稅56萬元,並裁處罰鍰28萬元。

【舉例說明】

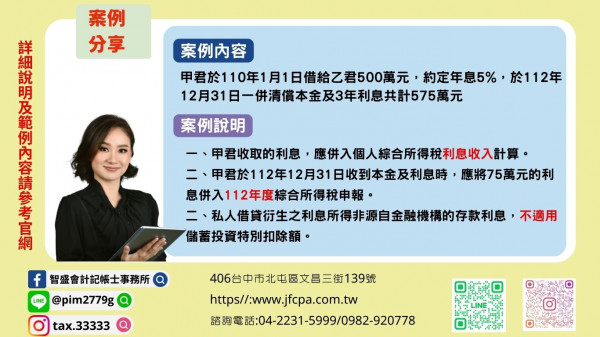

甲君於110年1月1日借給乙君500萬元,約定年息5%,於112年12月31日一併清償本金及3年利息共計575萬元,則甲君於112年12月31日收到本金及利息時,應將75萬元的利息所得併入112年度綜合所得稅一併申報。

私人借貸衍生之利息所得非源自金融機構的存款利息,無所得稅法第17條規定儲蓄投資特別扣除額之適用,必須全額納入個人綜合所得總額申報。納稅義務人如有類似情形未依法申報者,凡屬未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查之案件,可依稅捐稽徵法第48條之1規定自動補報補繳所漏稅款,僅須加計利息免予處罰。