110/05/10-網路申報免群聚,手機報稅最便利!

109年度所得稅結算申報期間自110年5月1日起至110年5月31日止,配合防範嚴重特殊傳染性肺炎疫情,請民眾報稅不忘防疫,可多加利用網路報稅,符合手機報稅者,可自行使用手機進行身分驗證,依下載所得、.....

110年05月10日

110/05/07-立法院今(7)日三讀通過貨物稅條例部分條文修正草案

為賡續鼓勵中古汽、機車汰舊換新及購買節能電器,達成防制空氣污染、節能減碳及促進綠色消費等政策目標,財政部擬具「貨物稅條例第2條、第4條、第12條之5」及「貨物稅條例第11條之1」2項修法案,在朝野立委.....

110年05月07日

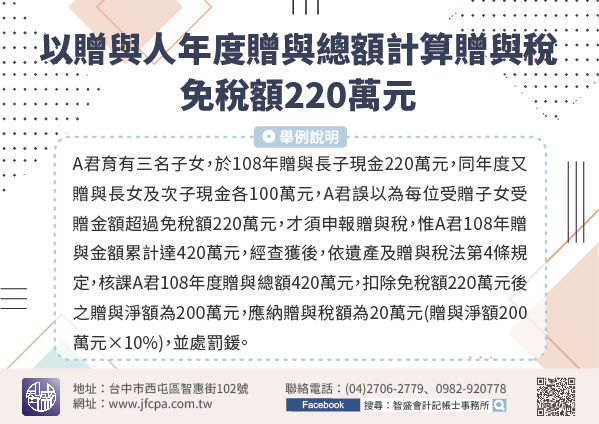

110/05/07-以贈與人年度贈與總額計算贈與稅免稅額220萬元

依遺產及贈與稅法第22條規定,贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元。亦即贈與免稅額是以贈與人每年220萬元為限,也就是贈與人每年自1月1日起至12月31日止,不論贈與給多少人,只要.....

110年05月07日

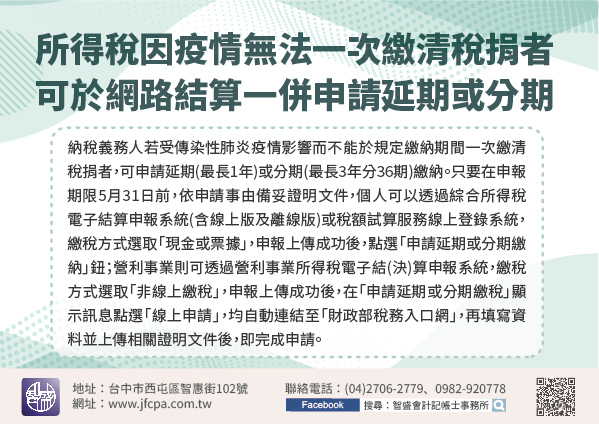

110/05/07-109年度所得稅因疫情影響無法一次繳清稅捐者,可於網路結算申報時一併申請延期或分期繳納

109年度所得稅結算申報繳納期間為110年5月1日至5月31日。納稅義務人若受傳染性肺炎疫情影響而不能於規定繳納期間一次繳清稅捐者,可申請延期(最長1年)或分期(最長3年分36期)繳納。只要在申報期限.....

110年05月07日

110/05/06-外僑納稅義務人結算申報以信用卡、活期儲蓄存款帳戶繳稅或直撥轉帳退稅時,請留意申報統一證號與金融機構留存證號是否相符

109年度外僑綜合所得稅結算申報期間為110年5月1日至5月31日止,配合內政部移民署自110年1月2日起實施外來人口統一證號換發作業,為順利完成申報作業,外僑納稅義人以信用卡、活期儲蓄存款帳戶繳稅或.....

110年05月06日

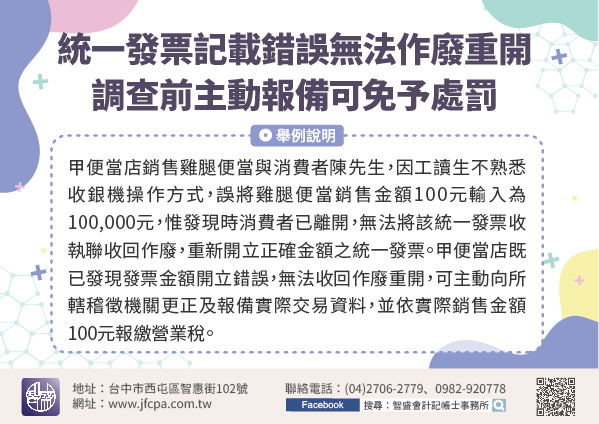

110/05/06-開立與非營業人之統一發票如有記載錯誤,無法收回發票作廢重開時,於調查前主動向稽徵機關報備可免予處罰

營業人開立與非營業人之統一發票如有應記載事項記載錯誤,無法收回發票作廢重開時,於未經調查前主動向稽徵機關更正及報備實際交易資料,可免予處罰。營業人開立之統一發票書寫錯誤,應依統一發票使用辦法第24條規.....

110年05月06日