110/06/16-繼承人為直系血親卑親屬,遺產稅扣除額之相關規定

繼承人為未滿20歲之子女者,於計算被繼承人遺產稅時,每人可自遺產總額中扣除50萬元外,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。依遺產及贈與稅法第17條第1項第2款規定,繼承人為直系血親卑親屬.....

110年06月16日

110/06/16-房地合一稅2.0自本(110)年7月1日起施行

房地合一稅2.0的所得稅法部分條文修正案將在本年7月1日起施行。房地合一稅2.0有關個人課稅修正重點,除延長短期交易不動產適用較高稅率的持有期間,以符合短期套利者課重稅外(詳附表),另個人支付房地取得.....

110年06月16日

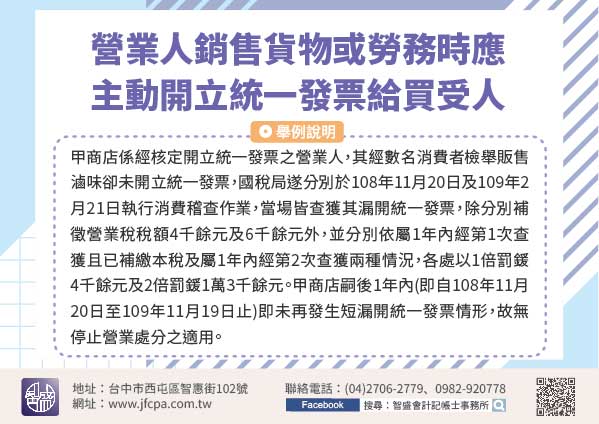

110/06/16-營業人銷售貨物或勞務時應誠實主動開立統一發票給買受人

屢有民眾投訴其消費購物之商店未開立及給與統一發票,影響其兌獎權利。為輔導營業人正確開立統一發票,國稅局不定期至營業人營業場所辦理統一發票稽查作業,會將被檢舉店家納入加強稽查對象。營業人如經稽查人員查獲.....

110年06月16日

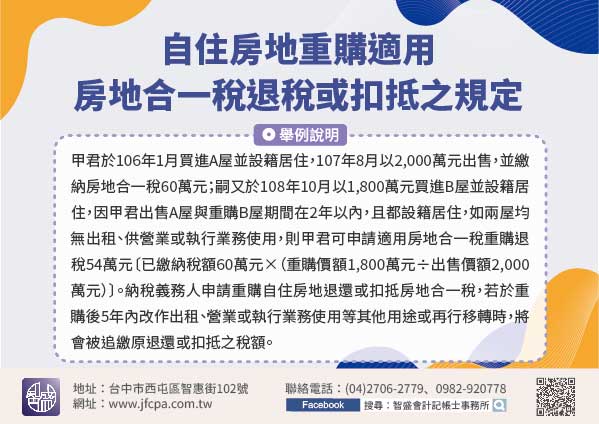

110/06/16-租稅優惠報您知!自住房地重購適用房地合一稅退稅或扣抵之規定

自105年1月1日起實施的房地合一稅,為減輕民眾換購自住房地租稅負擔,保障自住需求,明定重購自住房地之相關租稅優惠。依所得稅法第14條之8規定,出售自住房地所繳納之房地合一稅額,自完成移轉登記之日起算.....

110年06月16日

110/06/15-因受疫情影響,經核准延期或分期繳稅者,倘對核定應納稅額不服,應於法定不變期間內申請復查

納稅義務人受嚴重特殊傳染性肺炎(COVID-19)疫情影響,經國稅局核准延期或分期繳納,如對國稅局核定應納稅額不服申請復查,仍應於原繳納期限屆滿之翌日起算30日內提出申請,不因國稅局准予延期或分期繳納.....

110年06月15日

110/06/15-跨國企業集團成員請多加使用電子方式送交國別報告及集團主檔報告

跨國企業集團在我國境內之營利事業(含最終母公司),於辦理109年度營利事業所得稅結算申報時,除須揭露是否應送交集團主檔報告或國別報告等相關資訊外,尚應於會計年度終了後1年內將前開報告送交所在地稽徵機關.....

110年06月15日