110/07/07-遺產管理人申報遺產稅不受「6+3」個月限制

一般遺產稅案件,納稅義務人應於被繼承人死亡之日起6個月內申報遺產稅,如具有正當理由不能如期申報,應於申報期限屆滿前以書面申請延期,延長期限原則以3個月為限。但由國稅局或其他利害關係人申請法院指定遺產管.....

110年07月07日

110/07/07-執行業務者未依規定設帳記載並保存憑證,稽徵機關得依財政部頒定費用標準核定其所得額

執行業務者未依規定設帳記載並保存憑證,或未能提供證明所得額之帳簿文據者,稽徵機關得依財政部頒定費用標準核定其所得額。依所得稅法規定,執行業務者至少應設置日記帳一種,詳細記載其業務收支項目;執行業務者未.....

110年07月07日

110/07/07-境外資金匯回享優惠稅率,申請期限至110年8月14日將屆期

境外資金匯回管理運用及課稅條例(下稱資金匯回專法)施行期限即將於110年8月14日屆滿,個人或營利事業於屆滿前提出申請並匯回境外資金者,第2年可享10%之特別優惠稅率,免依一般所得稅制課稅。個人自境外.....

110年07月07日

110/07/06-境外資金匯回專法即將落日,請把握最後申請期限!

境外資金匯回管理運用及課稅條例(下稱資金專法)自108年8月15日起施行2年,目前已進入倒數階段,申請截止日是今(110)年8月14日,請把握最後時間。符合條件之個人及營利事業如要適用資金專法,應於今.....

110年07月06日

110/07/06-請於110年8月2日以前將109年度營利事業所得稅網路申報相關附件寄交所在地國稅局分局或稽徵所

營利事業採用網際網路辦理109年度所得稅結算申報,除符合免送申報書表及相關附件者外,應在110年8月2日前將相關申報書表及附件送交所在地國稅局分局、稽徵所或服務處,始完成營利事業所得稅申報程序。109.....

110年07月06日

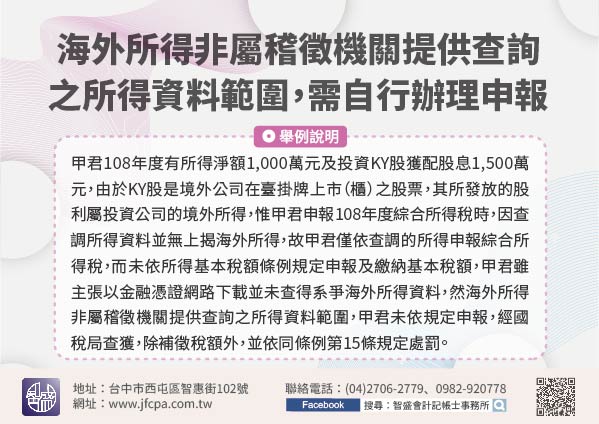

110/07/06-海外所得非屬稽徵機關提供查詢之所得資料範圍,納稅義務人記得自行辦理申報

納稅義務人辦理綜合所得稅結算申報時,倘同一申報戶全年取得非中華民國來源所得及香港、澳門來源所得等海外所得合計數達100萬元,且個人基本所得額合計超過670萬元,應併同依所得基本稅額條例申報及繳納基本稅.....

110年07月06日