111/07/26-【房地合一】享房地合一稅重購自用住宅優惠,因特殊原因未設戶籍可免追繳稅款

依所得稅法第14條之8規定,個人出售房地合一稅課徵範圍之自住房屋、土地,同時符合以下3條件,屬先售後購者,得於重購自住房屋、土地之次日起算5年內申請適用重購退稅;先購後售者,得於出售自住房屋、土地申報.....

111年07月26日

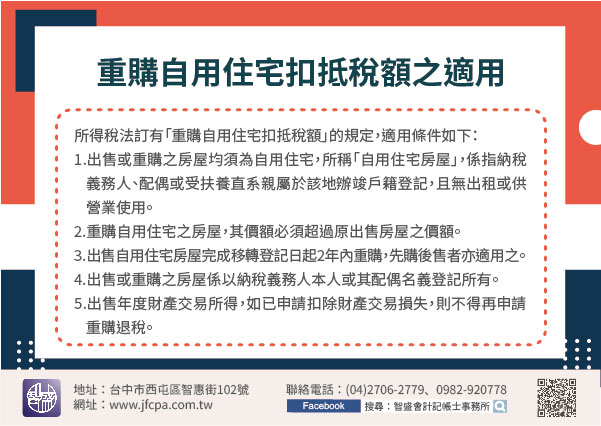

110/03/12-重購自用住宅扣抵稅額之適用

如民眾有出售自用住宅房屋繳納該財產交易所得部分之所得額,只要符合重購自用住宅扣抵稅額的適用條件時,就可在重購年度應納綜合所得稅額中申請扣抵或退還交易所得部分的稅額,換屋者可別忽略了這項優惠權益。所得稅.....

110年03月12日

109/03/19-適用綜所稅重購自用住宅稅額扣抵或退還規定的自用住宅範圍

為避免有重購自用住宅需求的民眾,因租稅課徵而影響其重購能力,財政部108年11月18日台財稅字第10804592200號令核釋適用所得稅法第17條之2重購自用住宅稅額扣抵或退還規定的「自用住宅房屋」範.....

109年03月19日

108/11/18-財政部修訂適用所得稅法第17條之2重購自用住宅稅額扣抵或退還規定之自用住宅房屋範圍,落實居住正義

財政部於18日發布解釋令,核釋適用所得稅法第17條之2重購自用住宅稅額扣抵或退還規定之「自用住宅房屋」範圍,由原訂「房屋所有權人或其配偶、『受扶養』直系親屬於該地辦竣戶籍登記,且於出售前1年內無出租或.....

108年11月18日

105/08/01-【綜所稅-財產交易所得】納稅義務人出售、重購自用住宅時,該房屋地址均須辦竣戶籍登記者,始有重購自用住宅扣抵稅額規定之適用

納稅義務人出售自用住宅之房屋所繳納財產交易所得之綜合所得稅額,自完成移轉登記之日起2年內,如重購自用住宅之房屋,其價額超過原出售價額者,得於重購自用住宅之房屋完成移轉登記之年度自其應納綜合所得稅額中扣.....

105年08月01日

105/03/25-【房地合一】個人105年1月1日以後買賣房地,採用房地合一課稅(新制),得適用重購退(抵)稅優惠規定

適用房地合一(新制)課稅之個人買賣自住房地,如個人或其配偶、未成年子女已於該房地辦竣戶籍登記並居住,且出售前1年無出租、供營業或執行業務使用,無論是先買後賣,或是先賣後買,出售舊房地與重購新房地的時間.....

105年03月25日