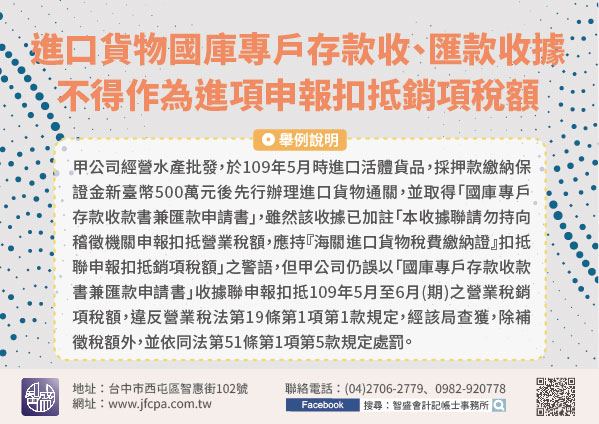

110/11/15-進口貨物所取得之國庫專戶存款收款書兼匯款申請書收據聯不得作為進項憑證申報扣抵銷項稅額

營業人進口貨物所取得之「國庫專戶存款收款書兼匯款申請書」收據聯,不得作為進項憑證申報扣抵銷項稅額,以免遭補稅處罰。營業人進口貨物如因完稅價格無法即時核定時,海關核准以繳納「保證金」先行驗放之案件,會核.....

110年11月15日

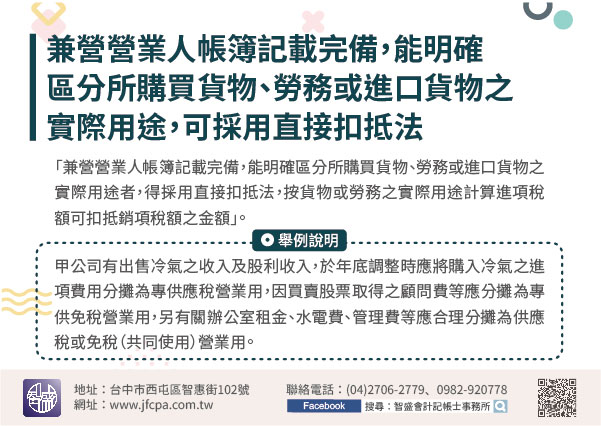

109/11/27-兼營營業人帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物之實際用途,可採用直接扣抵法

邇來發現營業人因有股利收入,於年度調整採直接扣抵法計算進項稅額,認股利收入係屬長期投資,並無直接相關進項成本,而將全部進項稅額分攤至專供應稅營業用。 依兼營營業人營業稅額計算辦法第8條之1第1項規定「.....

109年11月27日

109/02/03-海關實施車輛類以外6類進口貨物之貨物稅完稅照電子化作業

財政部3日核釋進口橡膠輪胎、水泥、飲料品、平板玻璃、油氣類及電器類(下稱車輛類以外6類進口貨物)之貨物稅納稅義務人於完稅後,可利用「關港貿單一窗口」線上查詢貨物稅完稅照資料,並得於線上自行下載列印或向.....

109年02月03日

108/10/30-營業人外銷或進口貨物發生退貨營業稅申報實務

經常接獲營業人詢問有關進、出口貨物發生退貨時,營業稅應如何申報之問題,該局特別將經由海關申報進、出口貨物之相關規定及申報方式整理如附表。營業人外銷貨物且原已申報適用零稅率,嗣後因故退運回國內時,應自行.....

108年10月30日

108/10/30-營業人外銷或進口貨物發生退貨營業稅申報實務

營業人外銷貨物且原已申報適用零稅率,嗣後因故退運回國內時,應自行依統一發票使用辦法第20條規定填具「銷貨退回或折讓證明單」,並檢附復運進口證明文件,於當期(月)申報零稅率銷貨退回。 另營業人進口貨物且.....

108年10月30日

108/10/28-營業人外銷或進口貨物發生退貨營業稅申報實務

經常接獲營業人詢問有關進、出口貨物發生退貨時,營業稅應如何申報之問題,該局特別將經由海關申報進、出口貨物之相關規定及申報方式整理如附表。營業人外銷貨物且原已申報適用零稅率,嗣後因故退運回國內時,應自行.....

108年10月28日