111/05/02-【贈與稅】農地贈與免稅後,受贈人於5年內未繼續作農業使用,須追繳原免徵之贈與稅

經核定免徵贈與稅之農業用地,如於5年列管期間內變更為其他用途,如停車場、回填土石等,又未依農業主管機關通知恢復作農業使用,依法應追繳贈與稅。 遺產及贈與稅法第20條第1項第5款規定,作農業使用之農業用.....

111年05月02日

110/11/29-免徵贈與稅之列管農地,經拍賣須補徵贈與稅

吳先生來電詢問,本人於109年10月1日贈與農地給兒子,經國稅局核定不計入贈與總額,若在列管期間內,經拍賣後,是否要補徵贈與稅。按89年1月26日修正公布遺產及贈與稅法第20條第1項第5款前段規定,作.....

110年11月29日

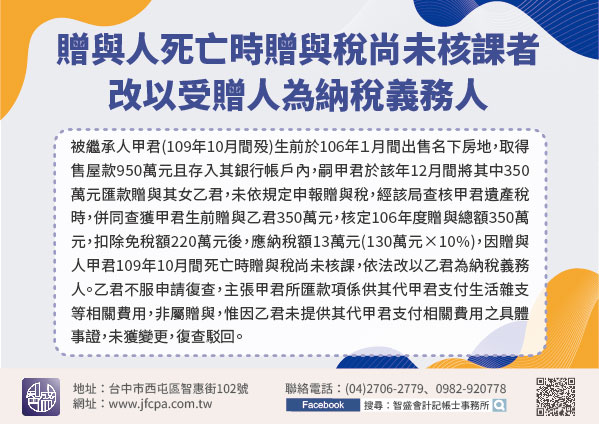

110/11/27-贈與人死亡時贈與稅尚未核課者,改以受贈人為納稅義務人

贈與稅的納稅義務人原則上為贈與人,但若贈與人有行蹤不明、逾期未繳納贈與稅且在我國境內無財產可供執行或死亡時贈與稅尚未核課等3種情形之一時,稽徵機關即會改以「受贈人」為納稅義務人發單補徵。依遺產及贈與稅.....

110年11月27日

2021/11/24-公告111年發生之繼承或贈與案件適用遺產稅、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

財政部於110年11月24日公告111年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:一、遺產稅(一)免稅額:新臺幣(下同)1,.....

110年11月24日

110/11/17-贈與公共設施保留地與兄弟姐妹不符合免徵贈與稅規定

邇來接獲民眾電話詢問將公共設施保留地贈與親屬之相關課稅問題,值得注意的是,贈與兄弟姐妹和贈與直系血親適用徵免贈與稅之規定不同。都市計畫法第50條之1規定贈與公共設施保留地與配偶及直系血親,免徵贈與稅,.....

110年11月17日

110/11/09-繼承人間不論如何分割遺產均不課贈與稅

黃先生最近與兄弟姊妹協議分割遺產,詢問國稅局如果遺產分割不平均,繼承人是否會被課贈與稅? 民法應繼分規定之設置,其目的係在繼承權發生糾紛時,得憑以確定繼承人應得之權益,如繼承人間自行協議分割遺產,於分.....

110年11月09日