110/06/18-辦理綜合所得稅結算申報,適用列報「長期照顧特別扣除額」之條件

配合政府推動長期照顧政策,為適度減輕中低所得家庭照顧身心失能者之租稅負擔,自108年度起對於納稅義務人、配偶或受扶養親屬符合衛生福利部公告需長期照顧之身心失能者,其綜合所得稅可列報長期照顧特別扣除額,.....

110年06月18日

110/04/30-【綜所稅申報】109年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000標準扣除額及列舉扣除額:二者擇一有利申報:標準扣除額【單身】120,000、【已婚】240,000列舉扣除額項目【捐.....

110年04月30日

110/04/26-長期照顧特別扣除額適用對象及應檢附證明文件

納稅義務人、配偶或受扶養親屬如為符合衛生福利部公告「須長期照顧之身心失能者」,於辦理綜合所得稅申報時,每人每年可定額減除長期照顧特別扣除額12萬元,但綜合所得稅適用稅率在20%以上、股利及盈餘按28%.....

110年04月26日

110/04/19-納稅義務人本人不可列報教育學費特別扣除額

其利用工作之餘於大學在職進修專班攻讀學位所支付的學雜費,辦理綜合所得稅申報時,可以列報教育學費特別扣除額嗎?依照所得稅法第17條第1項第2款第3目之5規定,納稅義務人就讀大專以上院校之子女之教育學費每.....

110年04月19日

110/04/05-綜合所得稅申報長期照顧特別扣除額之規定如何?

自108年1月1日起,納稅義務人、配偶或申報受扶養親屬為符合中央衛生福利主管機關公告須長期照顧的身心失能者,經檢附相關文件,每人每年扣除120,000元,但有下列情形之一者,不得扣除:(一)經減除本特.....

110年04月05日

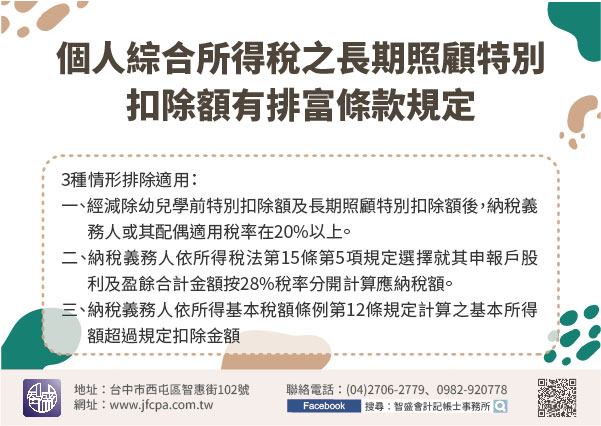

110/03/03-個人綜合所得稅之長期照顧特別扣除額有排富條款規定

民眾來電詢問,申報受扶養親屬已取得「病症暨失能診斷證明書」,為何申報個人綜合所得稅時,仍不適用長期照顧特別扣除額?針對符合衛生福利部公告須長期照顧之身心失能者,自108年度起個人綜合所得稅可列報長期照.....

110年03月03日