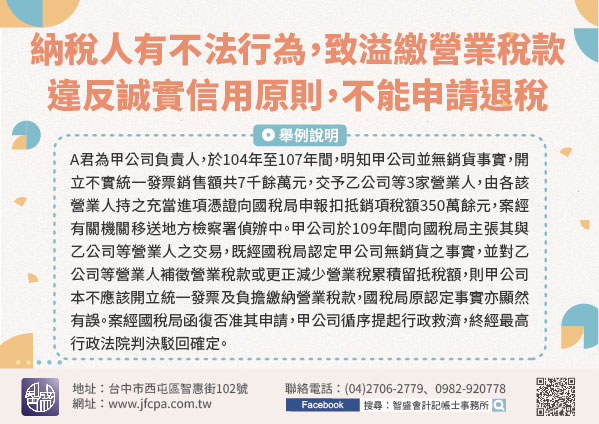

110/10/28-納稅人有不法行為,致溢繳營業稅款,因違反誠實信用原則,不能申請退稅

納稅義務人倘有明知無交易事實而虛偽開立不實統一發票幫助他人逃漏稅之不法行為,事後主張因開立不實統一發票致有溢繳營業稅款情事,依稅捐稽徵法第28條規定申請退稅者,因屬權利濫用,違反誠實信用原則,國稅局仍.....

110年10月28日

110/10/26-營業人於網路平台銷售電子雜誌供消費者下載及瀏灠,應依規定徵免營業稅

財政部中區國稅局表示,依加值型及非加值型營業稅法第28條規定辦理稅籍登記之營業人與依法登記之雜誌社訂定合約,於該營業人網路平台提供該雜誌社出版之電子雜誌閱讀服務並收取費用,應依規定徵免營業稅。營業人於.....

110年10月26日

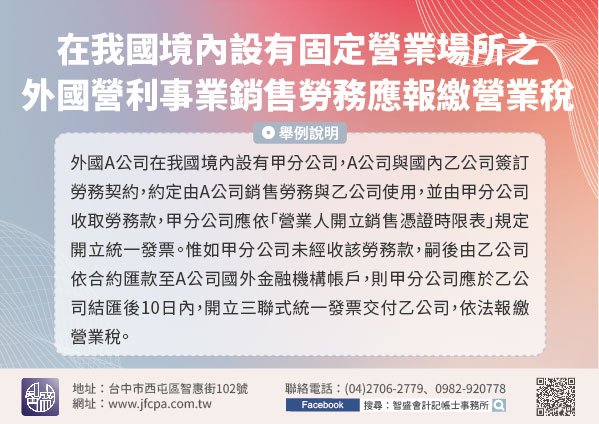

110/10/25-在我國境內設有固定營業場所之外國營利事業銷售勞務應報繳營業稅

在我國境內設有固定營業場所之外國營利事業銷售勞務與我國境內營業人,應由該固定營業場所開立統一發票,依法報繳營業稅。依加值型及非加值型營業稅法第36條第1項規定,外國之事業、機關、團體、組織,在中華民國.....

110年10月25日

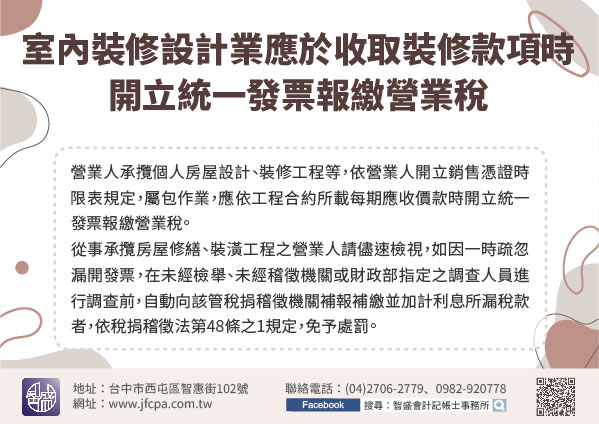

110/10/19-室內裝修設計業應於收取裝修款項時開立統一發票報繳營業稅

營業人承攬個人房屋設計、裝修工程等,依營業人開立銷售憑證時限表規定,屬包作業,應依工程合約所載每期應收價款時開立統一發票報繳營業稅。自105年1月1日起實施房地合一稅制,個人出售屬房地合一稅課稅範圍之.....

110年10月19日

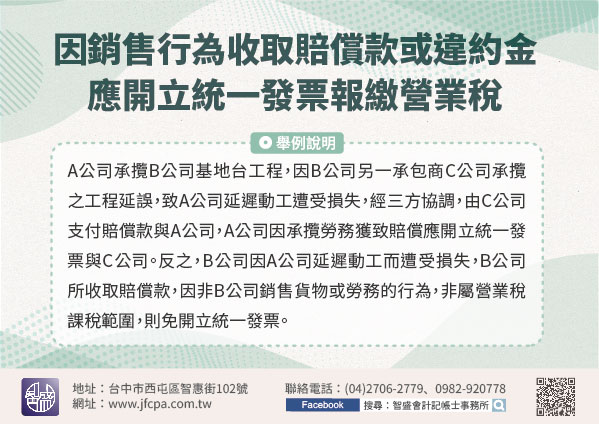

110/10/04-營業人因銷售行為收取賠償款或違約金應開立 統一發票報繳營業稅

營業人銷售貨物或勞務而收取賠償款或違約金,屬加值型及非加值型營業稅(下稱營業稅)課稅範圍,應依規定開立統一發票報繳營業稅。依營業稅法第1條及第16條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應依.....

110年10月04日

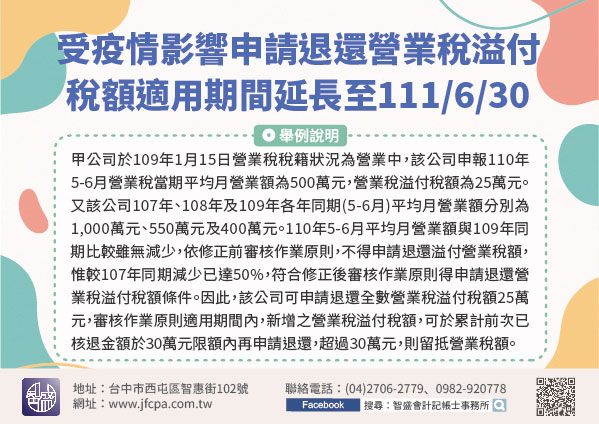

110/09/30-受疫情影響申請退還營業稅溢付稅額之適用期間延長至111年6月30日

因應嚴重特殊傳染性肺炎(COVID-19)疫情對國內經濟持續衝擊,財政部配合嚴重特殊傳染性肺炎防治及紓困振興特別條例(以下簡稱紓困振興條例)延長施行期間至111年6月30日,已延長相關稅務協助措施之適.....

110年09月30日